Сложный процент в инвестициях — это по сути повторное вложение в тот же самый актив, который принес доход. Механизмы бывают автоматическими, как при банковском депозите, и искусственными, например, при инвестировании в акции. Рассказываем о практических стратегиях получения дохода методом сложного процента в российских условиях в 2025 году.

Как работает сложный процент?

Механизм сложного процента проще объяснить на примере двух банковских вкладов. Пусть 1 млн рублей размещен под 12% годовых. Проценты начисляются ежемесячно только на первоначальные средства. При доходности в 1% в месяц в конце года прибыль вкладчика составит 120 тыс. рублей.

Пусть другой 1 млн рублей положен в банк под сложный процент. В 80% случаев промежуточным финансовым периодом будет 1 месяц. В его последний день накопленная сумма фиксируется и автоматически переводится на основной счет. Теперь со следующего месяца начисление процентов будет на всю сумму, а не только на начальную.

Это формула для вычисления дохода по банковскому вкладу со сложным процентом:

S = S₀ × (1 + p / n)ⁿ

Где:

S — конечная сумма на счете;

P — начальная сумма вклада;

p — годовая процентная ставка, выраженная десятичной дробью;

n — количество периодов начисления за год.

Подставив значения S₀ = 1 000 000 рублей, p = 0.12, n = 12 месяцев, получаем 1 126 825 рублей. Таким образом, доход за год составил 126 825 рублей.

Разница с обычным банковским депозитом за год незначительная — лишь 6825 рублей. Так почему же в учебниках по инвестициям говорят о преимуществе сложного процента? Все дело в сроке.

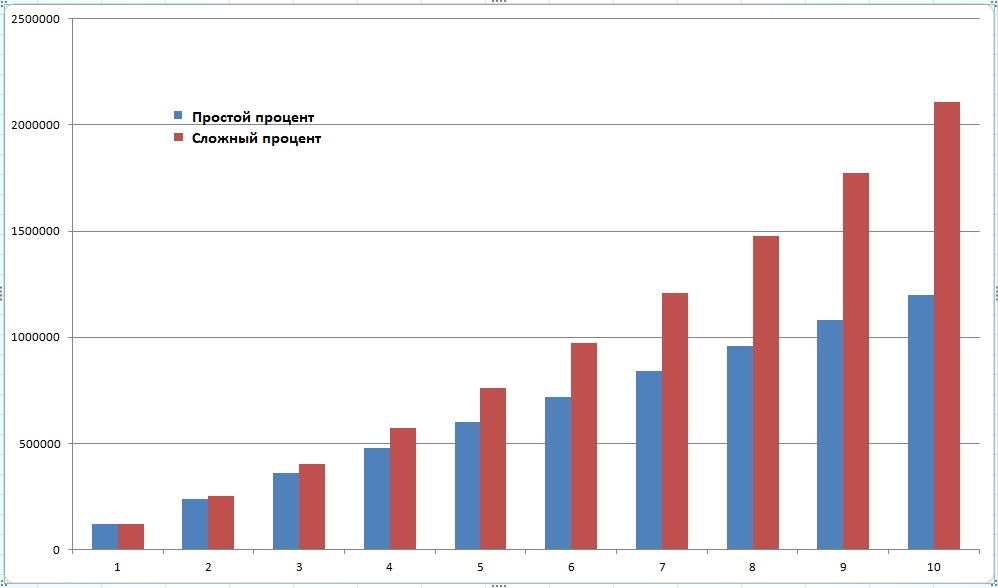

Рассмотрим другой пример: с вложением той же суммы 1 млн рублей на 10 лет и опять же под 12% годовых. На обычном депозите прирост составит 1 200 000 рублей, а со сложным процентом — почти в два раза больше: 2 105 848 рублей.

Динамика двух вкладов за 10 лет: с простым и сложным процентом

Таким образом, можно сделать вывод, что при небольших суммах сложный процент не дает ощутимой разницы. Он хорош для накоплений на дистанции в десятилетия и при крупных вкладах: в российской действительности — от 5 млн рублей.

Стратегии сложного процента в разных видах инвестиций

Сложный процент в инвестициях в чистом виде существует лишь для банковских депозитов. При использовании других инструментов приходится самостоятельно продумывать стратегию реинвестирования — повторного вложения полученного дохода.

В банковских вкладах

С 2022 года ключевая ставка ЦБ РФ непрерывно растет. К концу 2024-го она достигла 21%. Российские банки действуют соответствующе — повышают доходность по вкладам. В начале 2025 года почти везде она превышала 18% годовых, в том числе с реинвестированием процентов — капитализацией. Существенное снижение ставки не предвидится до 2027 года в связи с ростом инфляции.

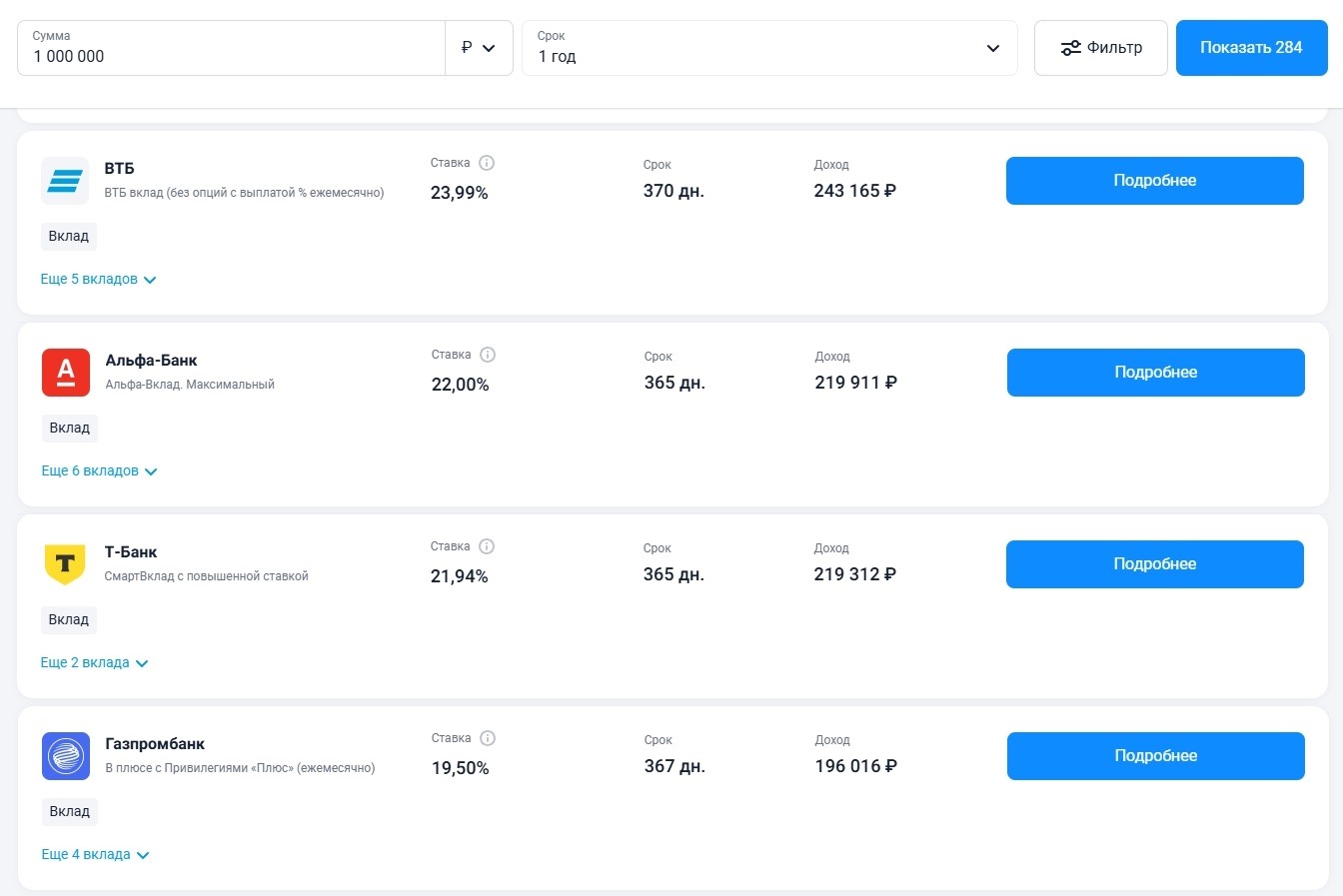

При написании данного обзора на маркетплейсе banki ru в середине ноября 2024-го было найдено 284 вклада с капитализацией, 47 из них — с ежедневной. Сумма — 1 млн рублей, срок — 1 год. На скриншоте показаны лучшие условия банков из топ-20 по надежности.

Лучшие предложения по вкладам с капитализацией процентов в конце 2024 года

Частый вопрос клиентов банков: а насколько ежедневная капитализация процентов выгоднее ежемесячной? Если взять ставку 18% годовых и сумму вклада в 1 млн рублей, то разница за 12 месяцев будет незначительной — 1546 рублей.

В паевых инвестиционных фондах

До 2022 года ПИФы обеспечивали доходность лучше, чем банковские депозиты. Согласно российскому законодательству, у управляющих фондов ограниченный спектр инструментов инвестирования. ПИФы могут покупать только облигации, в том числе государственные и акции российских компаний.

При наличии крупной суммы частный инвестор вполне может договориться с управляющим об индивидуальных условиях. После подписания приложения к договору ПИФ будет автоматически вкладывать полученный доход, в том числе спекулятивный, в те же инструменты.

Однако сегодня такие вложения рискованные. Фактически ПИФы привязаны к российскому фондовому рынку. В 2023 году он хорошо подрос, и 10 фондов позволили заработать свыше 70% годовых (без реинвестирования дохода) – источник.

А в 2024-м индекс Московской биржи снизился на 13% с января по ноябрь. В таких условиях вряд ли какой-то ПИФ покажет доходность. Так что вложения с реинвестированием в российские инвестфонды целесообразно отложить до ослабления санкций против нашей страны.

В облигациях

Облигация — это долговая бумага, по которой ее эмитент, он же заемщик, обязан в установленный срок вернуть покупателю облигации — кредитору, инвестору — ее стоимость и плату за пользование средствами — купонный доход.

При вложениях в облигации нет автоматического механизма сложного процента, как в случае банков и инвестфондов. Стратегию реинвестирования придется придумывать самостоятельно. Покупать и продавать бумаги можно «в один клик» в терминале брокерского подразделения почти любого крупного российского банка.

Первый объект для вложений — корпоративные облигации. Доходность примерно по 40 из них в 2024-м превысила 30% годовых (для бумаг с разным сроком погашения). В числе лидеров:

- девелопер и продавец недвижимости «Самолет»;

- сеть гипермаркетов «Окей»;

- финансово-промышленная группа «Гарант-инвест».

Однако российские облигации — плохой инструмент для реинвестирования, так как курс почти всех бумаг падает. А ведь эмитент выплачивает не только купонный доход, но и на дату погашения возвращает инвестору стоимость облигации по рынку, а не по номиналу. Снижение курса способно поглотить купонный доход полностью.

Курс облигации «Окей» со сроком погашения 26 ноября 2024 года

Ситуация с облигациями федерального займа несколько лучше. Бумагу с ближайшим сроком погашения получится продать за 90% от номинала. ОФЗ обеспечивают доходность от 20% годовых. С учетом снижения курса это хуже, чем любой банковский вклад с капитализацией.

ОФЗ получится продать за 90% от номинала

ОФЗ — инструмент для крупных инвесторов с капиталом в десятки миллионов рублей. Размещать такие средства на банковских депозитах опасно, поскольку гарантия Агентства по страхованию вкладов в 2024 году равна лишь 1.4 млн рублей.

С такой рентабельностью — на уровне более 20% — я, к сожалению, не знаю ни одного бизнеса. (Глава «Ростеха» Чемезов на заседании Совета Федерации 23 октября 2024 года).

В акциях

Экономическая ситуация в России нестабильна. Неясно, сколько лет отечественный фондовый рынок будет продолжать падение. Поэтому опасно вкладываться в акции до отмены санкций.

В долгосрочном трейдинге

Стратегию сложного процента применяют опытные трейдеры со стабильной доходностью. Например, в начале месяца на счете было $10 000, и торговля в терминале MetaTrader велась 1 лотом. Удалось заработать $1000, то есть 10% от суммы вложенных средств. В следующем месяце лот будет равен 1.1.

Заключение

Механизм сложного процента в чистом виде работает лишь при банковских депозитах. Для остальных объектов инвестирования (облигаций, акций, валют) приходится самостоятельно продумывать стратегии повторного вложения прибыли.