Анализируя пропорции одной волны к другой следует обращать внимание на время формирования волны и на ее амплитуду. Следует помнить, что волновой цикл состоит из пяти ступеней вперед и трех ступеней назад. Следовательно, можно сделать вывод, что, когда завершается бычий рост, наступает медвежья коррекция. Она с большей долей вероятности составляла бы три пятых от предыдущего бычьего роста как по времени, так и по амплитуде. Но подобная простая схема формируется достаточно редко. При этом взаимоотношение между волнами одной степени сопоставляется с отношением, которое получается между числами в закономерности Фибоначчи, а это в свою очередь помогает волновику правильно разволновать график и выдвинуть торговую гипотезу.

Если заниматься анализом взаимоотношений между волнами, обращая внимание на время и амплитуду их формирования на финансовых рынках, то можно совершить поразительные открытия. Анализ отношений волн позволяет выдвигать максимально точные торговые гипотезы. Именно поэтому многие аналитики, которые изучают и применяют волновую теорию Эллиотта, становятся одержимы ей. При этом новичкам следует понимать, что изучение и применение временных коэффициентов Фибоначчи – это весьма сложная задача. Команда Пректера годами анализировала финансовые индексы и пришла к заключению, что амплитуда, которую можно измерить как в логарифмическом, так и в арифметическом масштабах любой взятой волны соотносится с амплитудой соседней волны, которая идет за ней и/или внутренней волны. Мы покажем Вам примеры анализа отношений между волнами и Вы сможете дать свою оценку и убедиться или отказаться от теории.

Первые примеры отношения волн друг к другу по времени и амплитуде были найдены в статьях Роберта Ри, который являлся приверженцем теории Доу. Роберт Ри в 1936 году в трактате «История индексов» описал общую сводку рыночных данных, опираясь на теорию Доу и анализируя период с 1896 по 1932 г. За эти 36 лет рынок прошел 9 бычьих и 9 медвежьих циклов. Сам Роберт Ри счел нужным поделиться этими данными, хотя в них не было никакой сиюминутной пользы. Вот что он сам сказал по этому поводу:

«Неважно является ли это описание индексов важным для понимания исторических финансовых реалий или нет, я ощущаю необходимость ими поделиться и считаю, что статистические данные, которые я представил помогут другим аналитикам и сэкономят у них несколько месяцев работы. Поэтому я считаю важным предоставить публики абсолютно все статистические данные, которые нам удалось собрать, а не только те, которые кажутся максимально важными. Возможно данные, которые указаны в нашей работе не являются крайне важными для понимания и определения ближайших будущих ценовых изменений, но при этом не важные наблюдения и данные являются частью целого общего исследования индексов, и важно рассмотреть вообще все данные за этот период».

Важно также рассмотреть следующие слова Роберта Ри:

«Если проанализировать цифры, которые привела наша команда и собрала их в таблицу, рассматривая только промышленный индекс Доу Джонса, можно заметить, что 9 бычьих и 9 медвежьих рынков, которые описываются в данной работе, формировались 13115 дней. Быки доминировали на рынке 8143 календарных дня, а медведи показывали свою силу 4972 календарных дня. Если проанализировать отношения между этими днями, то мы увидим, что медвежий цикл длился 61,1% времени относительно бычьего цикла».

Также Роберт Ри увидел, что:

«Если обратиться к таблице, составленной моей командой, и посмотреть на первую колонку, в которой указана сумма всех самых важных движений как на бычьем, так и на медвежьем рынках, мы увидим, что получилась цифра, которая намного больше, чем чистая разность между самой высокой и самой низкой цифрой любого из бычьих рынков. Для примера возьмем бычий цикл на промышленном индексе Доу Джонса, который начал формировался с 29,64 пунктов и закончил свое формирование на 76,04 пункта, и чистый рост получился 46,40 пунктов Доу. Данный рост имел 4 этапа формирования, а именно 14,44 пунктов, 17,33 пункта, 18,97 пунктов и 24,48 пунктов. Если сложить все эти значения, то мы получим цифру в 75,22 пункта и эти данные указаны в первой колонке. Если проанализировать суммарный рост к чистому подъему, то получится магическое значение 1,621, а это как раз таки процент, который указан в первой колонке. Возьмем два трейдера, которые верят в свою гипотезу, один из них смог купить акции в самой минимальной точку бычьего цикла, а продать он смог свои акции в момент формирования самой высокой цены в точки бычьего цикла. Мы рассмотрим его профит как 100%. А вот второй наш трейдер тоже купил акции в самой нижней точки бычьего цикла, а вот продавал он их в самой высокой точки каждого движения вверх, а откупал опять же в самой нижней точке промежуточной коррекции. Профит второго трейдера составила 162,1 относительно 100%, которые получились у первого трейдера. И поэтому мы можем сделать вывод, что второстепенные реакции составили 62,1% чистого роста».

Получается, что Роберт Ри в 1936 году не подозревая смог увидеть коэффициент Фибоначчи и ту самую функцию, которая определяет отношения между бычьим циклом и медвежьим циклом, если анализировать их время и амплитуду. К большому счастью для всех волновых аналитиков, Роберт Ри понял, что наткнулся на что-то важное, хотя он сам и понимал, что в представленных им данных нет огромной ценности с точки зрения оценки будущих движений цен. Но он полагал, что в дальнем будущем они все же будут полезны. Команда Пректера также понимает, что коэффициенты Фибоначчи, как и многие другие открытия, только предстоит понять и расшифровать, и что виденье, понимание и предчувствие их команды анализируют и описывают только поверхность проблемы. Но это как раз может быть очень ценной работой, которая сможет натолкнуть аналитиков будущего на новые открытия и на решения тех вопросов, которые еще не были даже заданы.

Благодаря анализу взаимоотношений между волнами команда Пректера выявила огромное количество точных ценовых отношений, которые часто формируются в волнах. Команда Пректера выявила две категории отношений между волнами. Первая категория — это отношение между импульсом и последующей коррекцией. Вторая категория относится к соотношению волн одной степени внутри определенной волновой модели.

Соотношение размера коррекции и предшествующего ей импульса

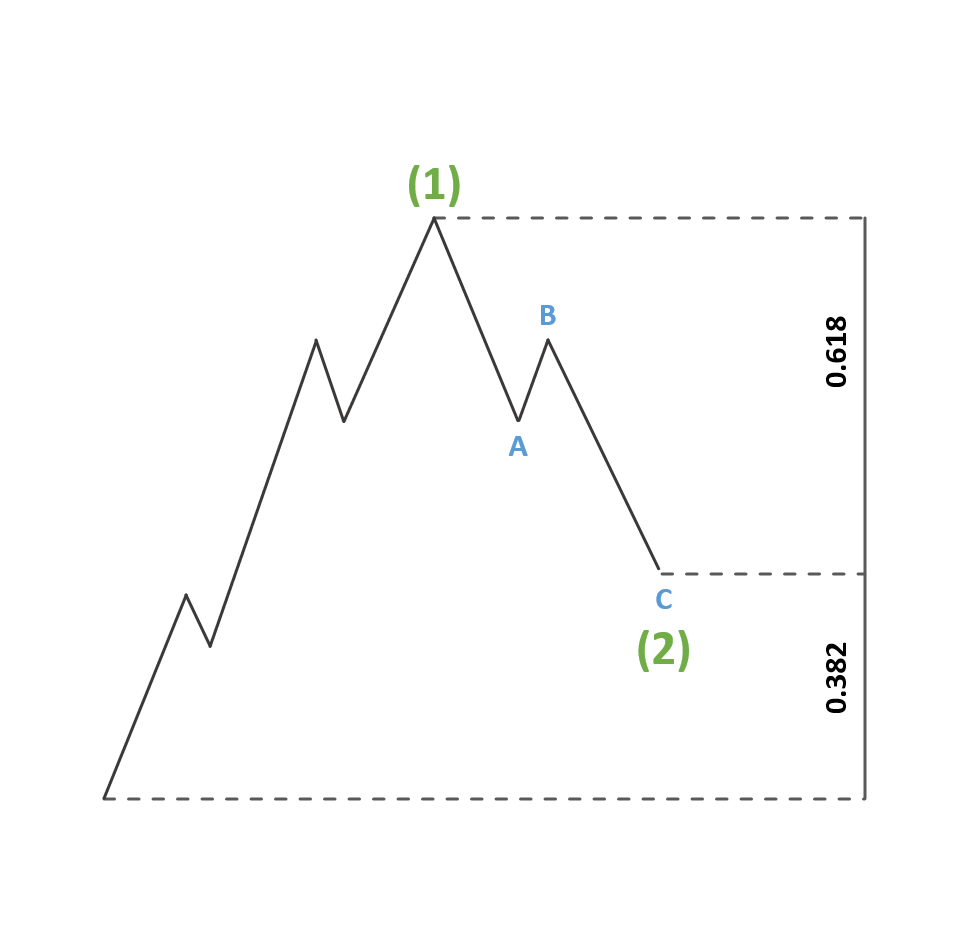

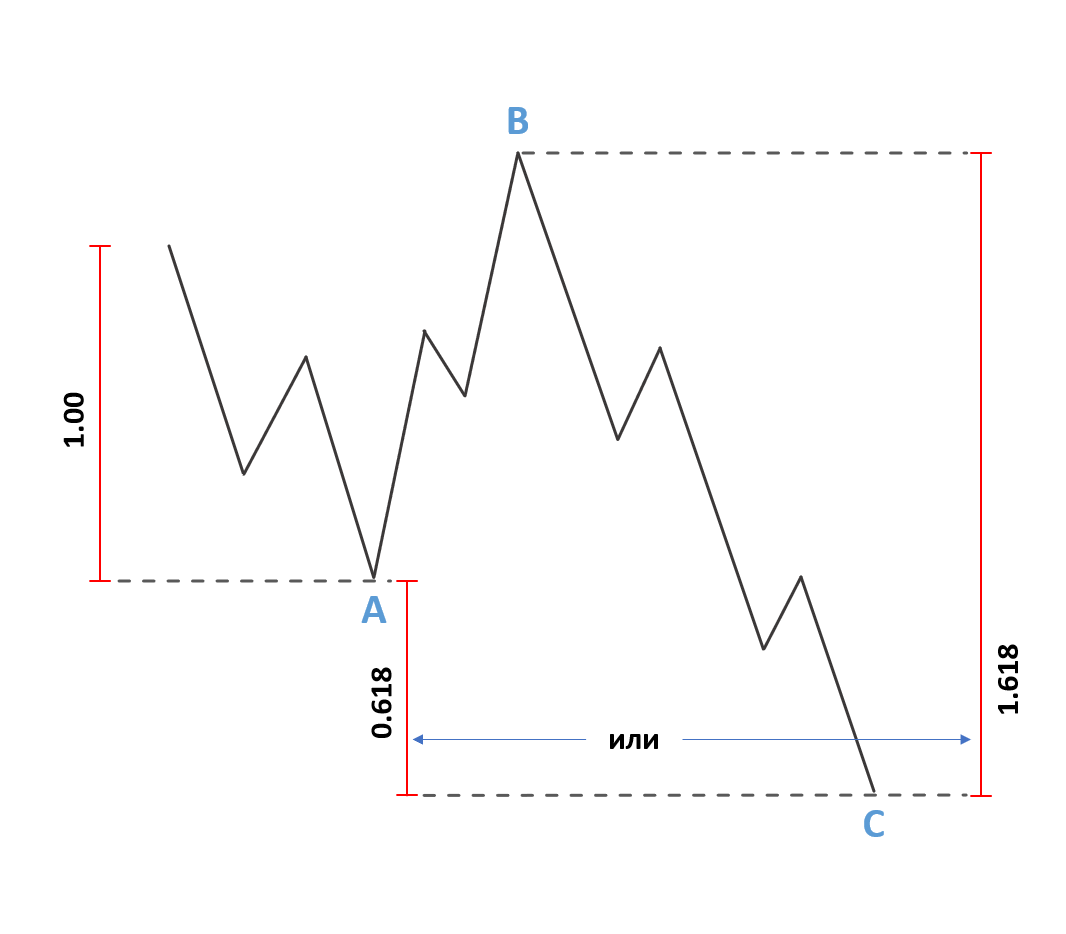

На финансовых рынках встречаются случаи, когда возврат, формирующийся в рамках коррекционного движения, удовлетворяет всем нормам принципа Фибоначчи, по отношению к предыдущей волне. На рисунке ниже, мы видим, что коррекция чаще всего достигает 61,8% или 50% от предыдущей волны роста. Эта закономерность наиболее характерна для вторых волн в импульсах, для волны «В» в одинарном зигзаге и для волны «Х» в двойном зигзаге.

(Рис. 4.1)

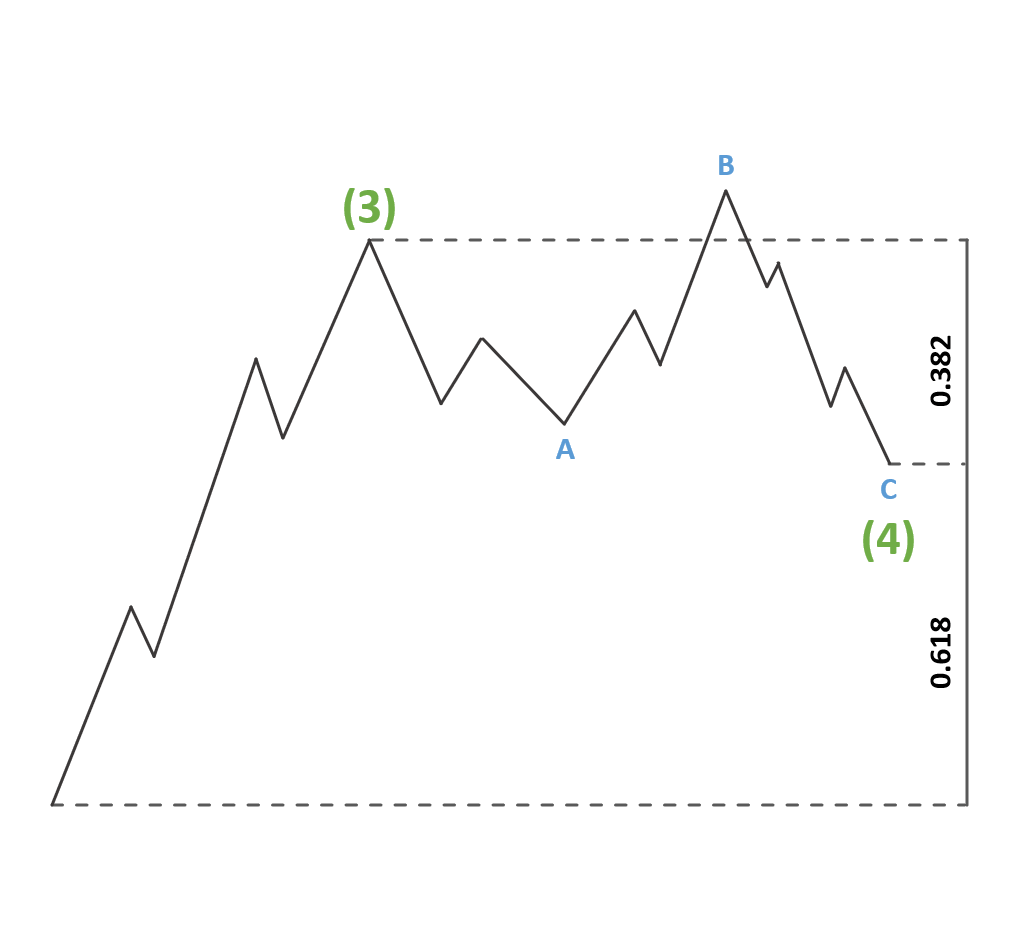

Боковые коррекции такие как треугольник, плоскость или комбинация чаще всего достигают уровня 38,2% от предыдущей волны роста. Это наблюдение сильнее всего свойственно для четвертых волн в импульсе. Данная характерная черта представлена на иллюстрации ниже.

(Рис. 4.2)

Важно понимать, что коррективные волны могут иметь любую глубину отката. Примеры, показанные на двух иллюстрациях выше – это всего лишь статистическая закономерность, которая случается с большой долей вероятности. Вторые волны импульсов могут быть и не глубокими, в то время как четвертые волны могут глубоко корректировать третью волну. Из-за того, что откат коррекции легко измеряется с помощью линейки Фибоначчи, многие волновые аналитики уделяют слишком много внимания глубине отката. Но нужно помнить, что данная статистическая закономерность не является священным правилом и ее лучше применять в комбинации с другими вспомогательными элементами.

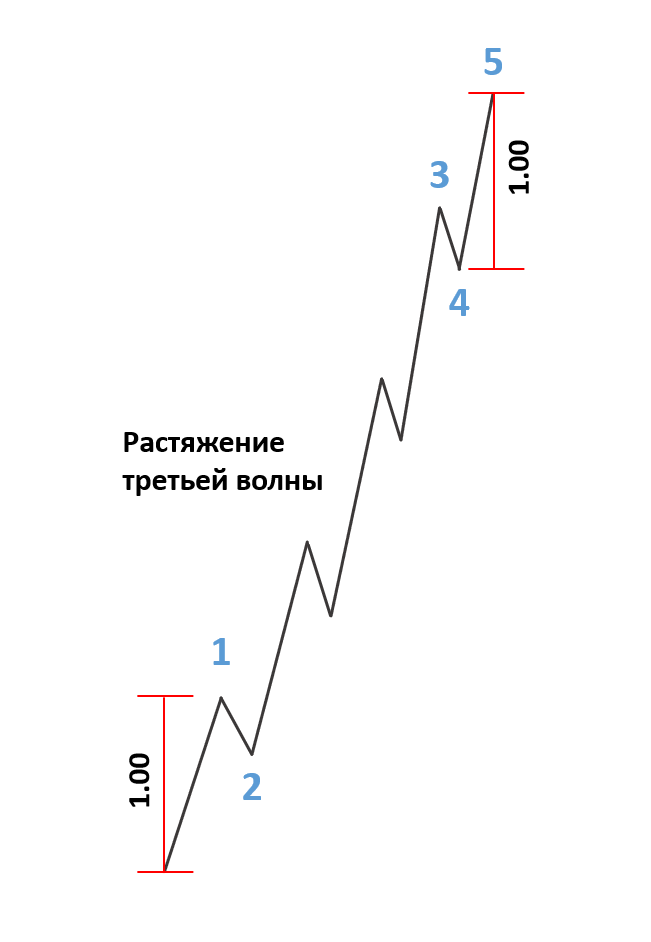

Соотношение движущих волн

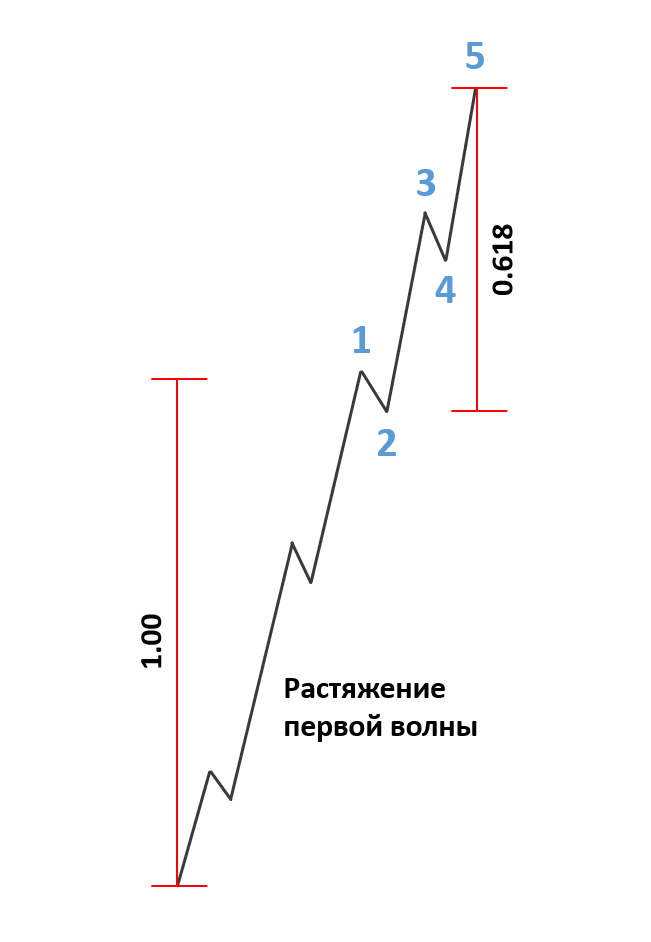

Одной из самых легких норм в волновом анализе – это норма растяжения третьей волны. Согласно данной норме, если волна три импульса является растянутой, то волны один и пять будут стремится к равенству. Данный пример показан на иллюстрации ниже.

(Рис. 4.3)

В импульсе все движущие волны имеют точные и надежные отношения между собой, которые выражаются в последовательности Фибоначчи. Чаще всего две волны в импульсе равны либо имеют отношения проявляющиеся как коэффициенты 1,618 или 2,618, которые в свою очередь являются числами обратными к 0,618 и 0,382.

Чаще всего отношения между волнами в импульсе проявляется в виде процентных отношений. На промышленном индексе Доу Джонса волна один старшей степени, которая формировалась с 1932 года и по 1937 год и выросла на 371,6%, имеет определенную закономерность с волной три старшей степени, которая формировалась с 1942 года по 1966 год и выросла на 971,7%. То есть в данном импульсе третья волна в 2,618 больше первой волны. Важно заметить то, чтобы увидеть это взаимоотношение между первой и третьей волнами старшей степени необходимо использовать при подсчетах логарифмический масштаб, который более точно отражает действительность на более высоких тайм фреймах. Если вы проводите аналитику на малых тайм фреймах, то логарифмический и арифметический масштабы будут показывать практически одни и те же результаты. Если это применить на практике, то мы увидим, что размеры волн именно в пунктах в каждом импульсе показывают те же самые соотношения в независимости от выбранного масштаба.

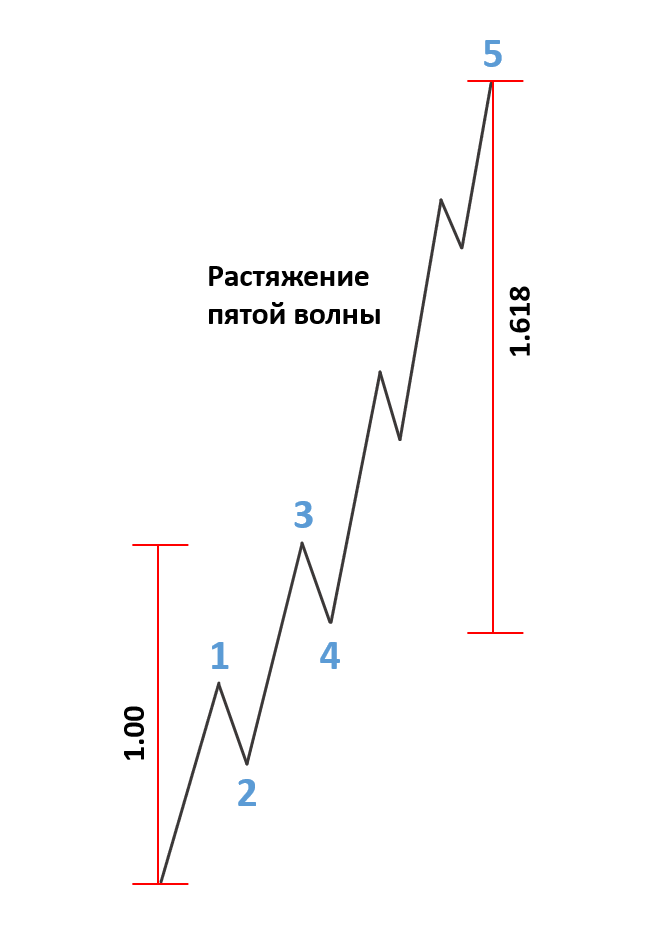

Также на рынках может возникнуть ситуация, когда волны один и три примерно равны, но как мы знаем, волна три не может быть самой короткой, в сравнении с другими движущими волнами импульса. Если возникает такой случай, то волна пять оказывается растянутой и она связана коэффициентом Фибоначчи с расстоянием от точки ноль волны один до вершины волны три, и часто значение такого соотношения бывает 1,618 или 2,618.

(Рис. 4.4)

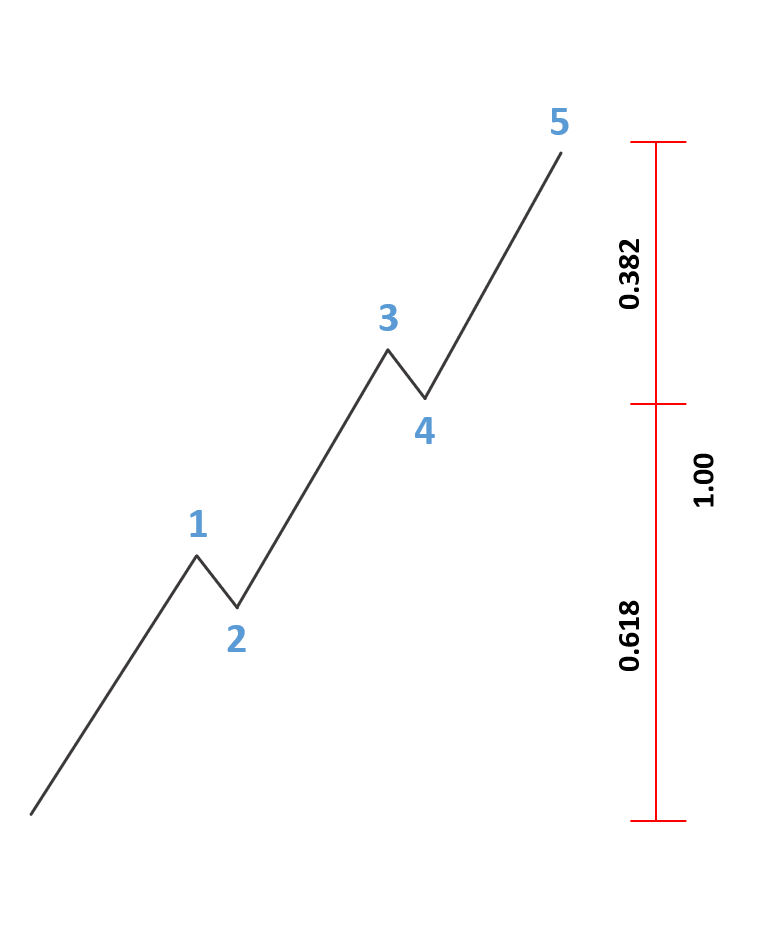

Крайне редко (не более чем в 1%) на рынке могут возникнуть ситуации, когда первая волна будет растянута. В таком случае волна два будет корректировать волну роста по правилам золотого сечения.

(Рис. 4.5)

Из всего выше сказанного мы можем сделать некий статистический вывод. В тех случаях, когда волна один не является растянутой, волна четыре корректирует ценовой диапазон импульсной волны по правилам золотого сечения. В данной ситуации крайняя часть импульса равна 0,382 от общего сформированного ценового движения, но в тех случаях если волна пять не является растянутой.

(Рис. 4.6)

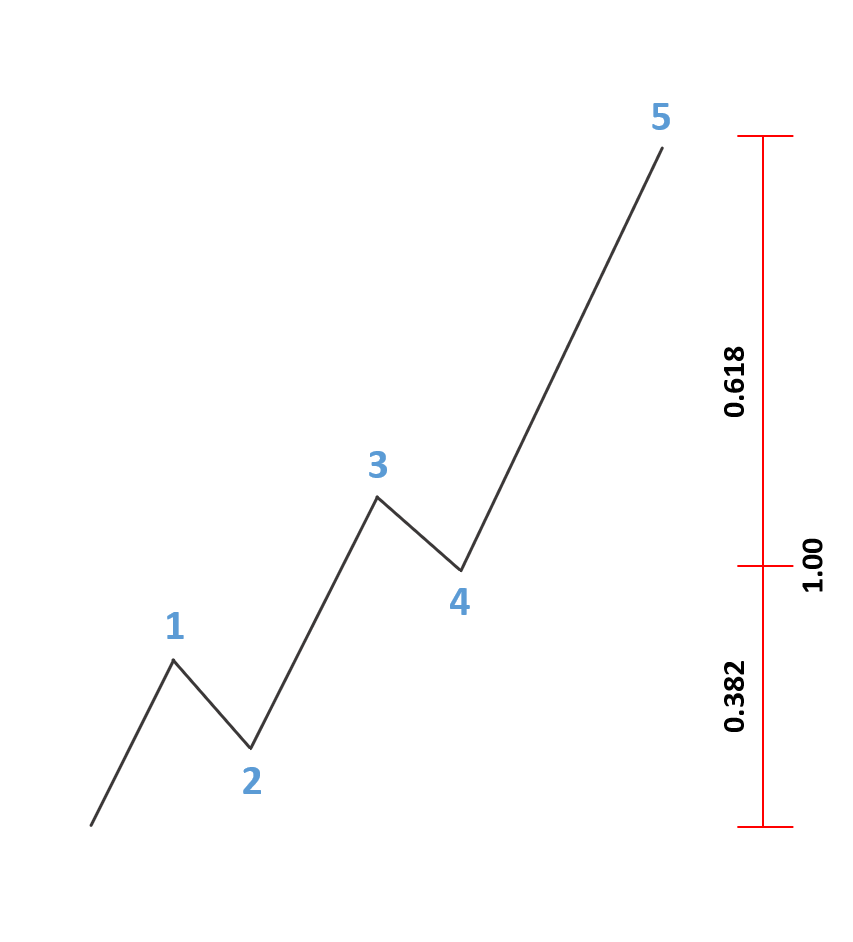

Если же волна пять является растянутой, то последняя часть импульса равна 0,618 от общего сформированного ценового движения.

(Рис. 4.7)

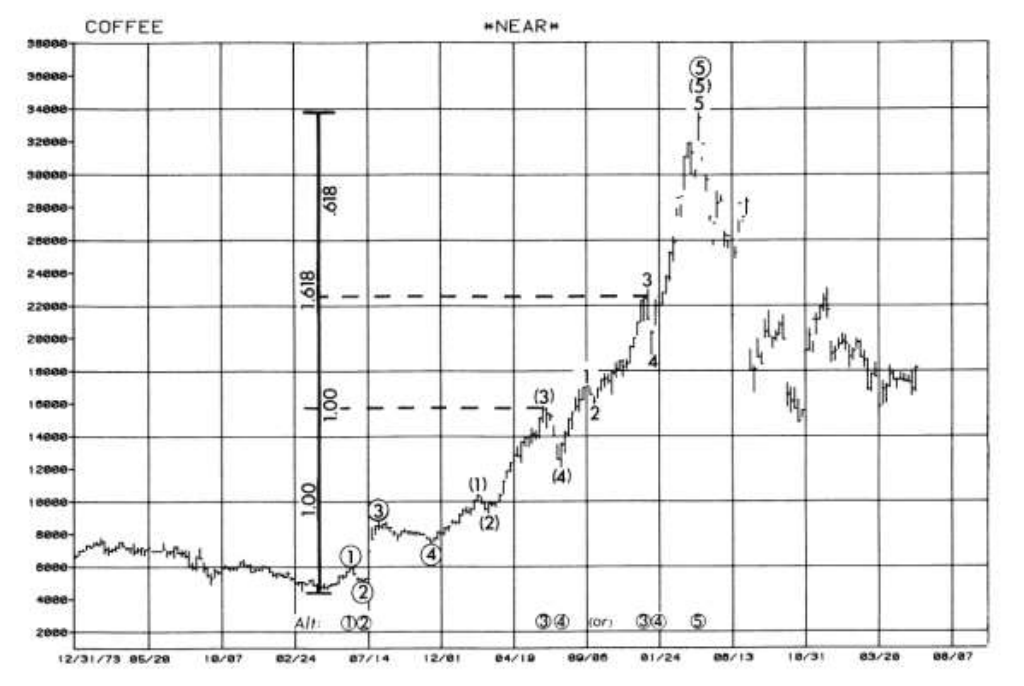

Ниже представлены графики цен реальных активов, а именно двухгодичный ценовой взрыв на рынке кофе.

(Рис. 6.8)

И еще один пример данной нормы на реальном графике, а именно ценовая история соевых бобов длиной в пять с половиной лет.

(Рис. 6.9)

Данную норму нельзя назвать точной. Она немного расплывчата, потому что конкретное значение внутри волны четыре, которое приводит к данному делению, четко не зафиксировано. В теории это может быть и самое начало волны, и даже ее конец, либо значение противотрендового экстремума.

Подводя итог, нужно сказать, что опираясь только на данную норму, нельзя точно предположить окончания волны пять, мы можем только гипотетически определить потенциальное завершение волны пять, или смотря на ситуацию на рынке выявить два или три значения для ее окончания. Данная норма помогает нам понять, почему именно точка, которую определяют для коррекции, которая идет за пятой волной, часто обозначается два раза. Ведь данную точку выявляют по окончанию предыдущей волны четыре, а также по коэффициенту коррекции 0,382.

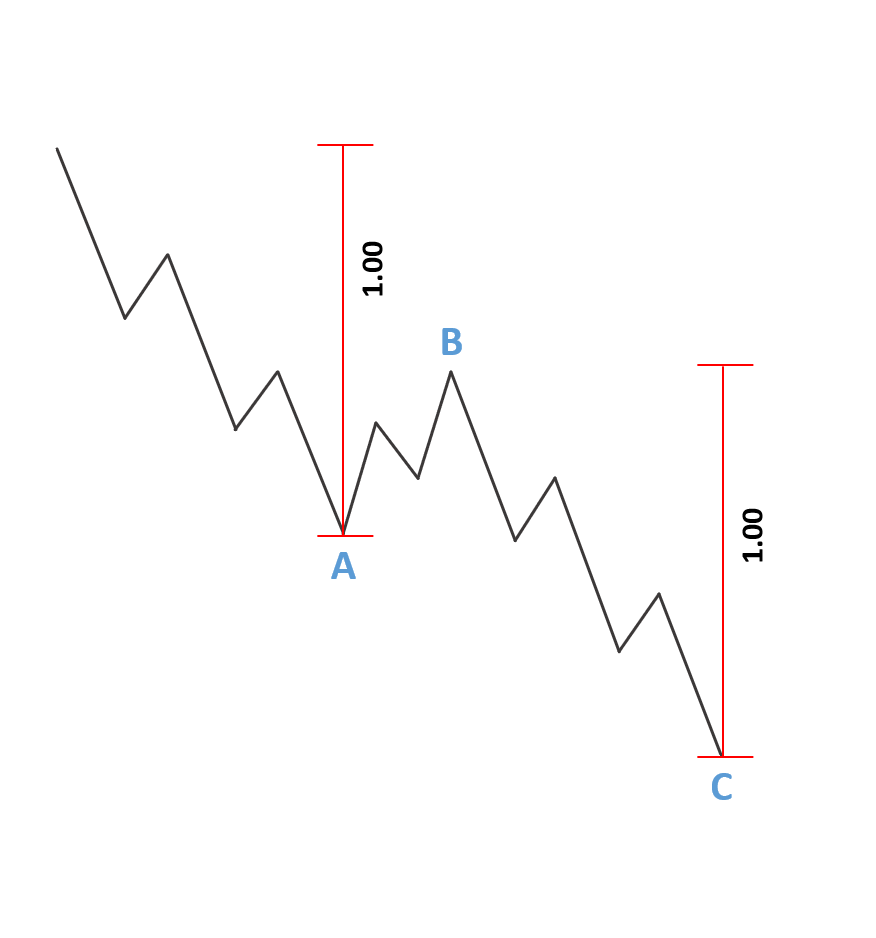

Соотношения коррективных волн

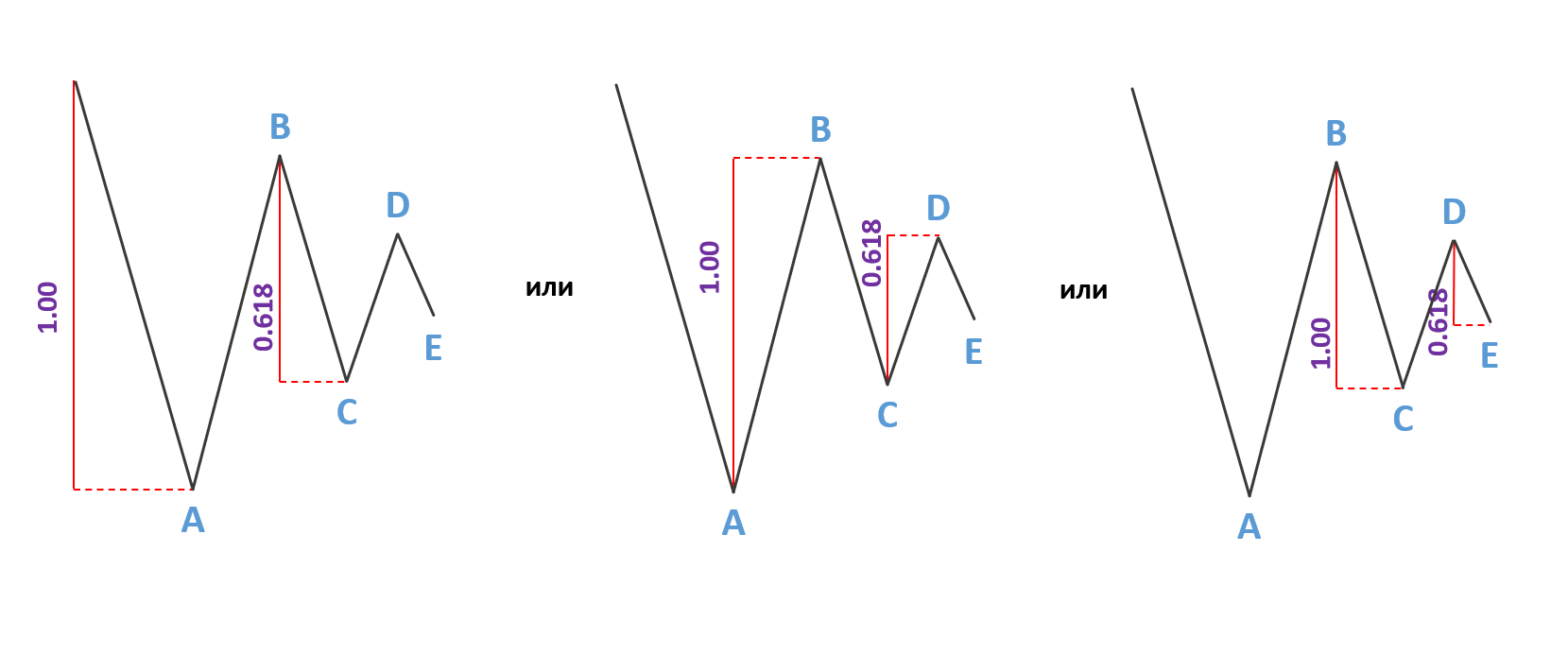

По статистическим данным в одинарном зигзаге волна «С» чаще всего имеет такую же длину, как и волна «А». Также длинна волны «С» может быть 1,618 или 0,618 от длины волны «А».

(Рис. 4.8)

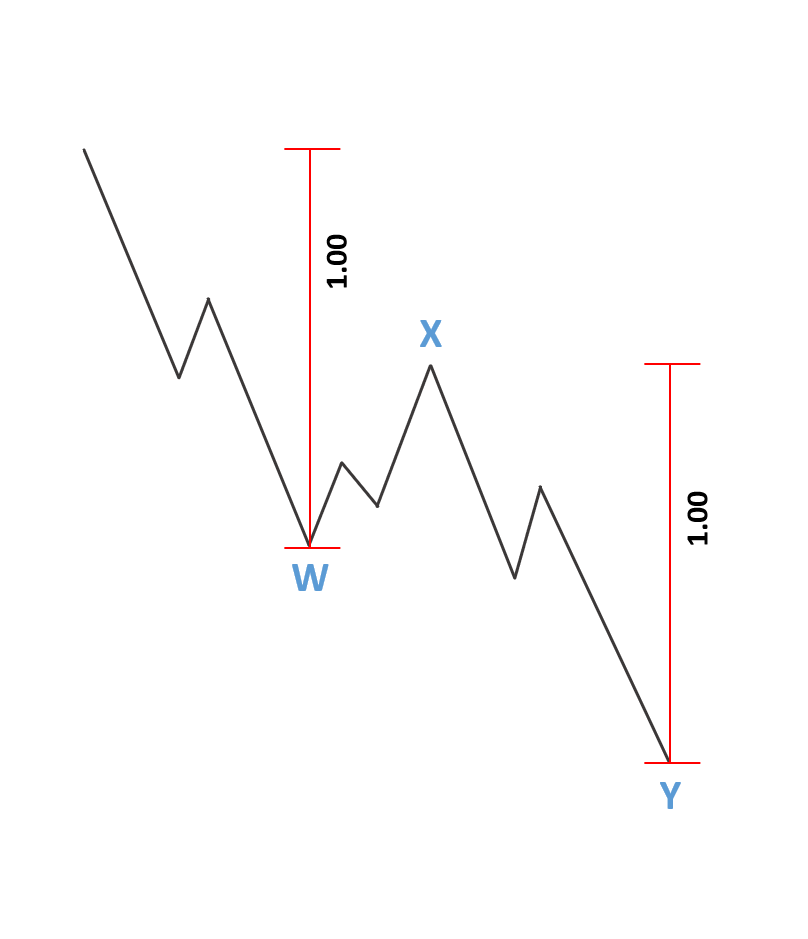

В двойном зигзаге длинна волны «Y» чаще всего равна длине волны «W». Также вся длинна волны «Y» может быть 1,618 или 0,618 от длинны волны «W».

(Рис. 4.9)

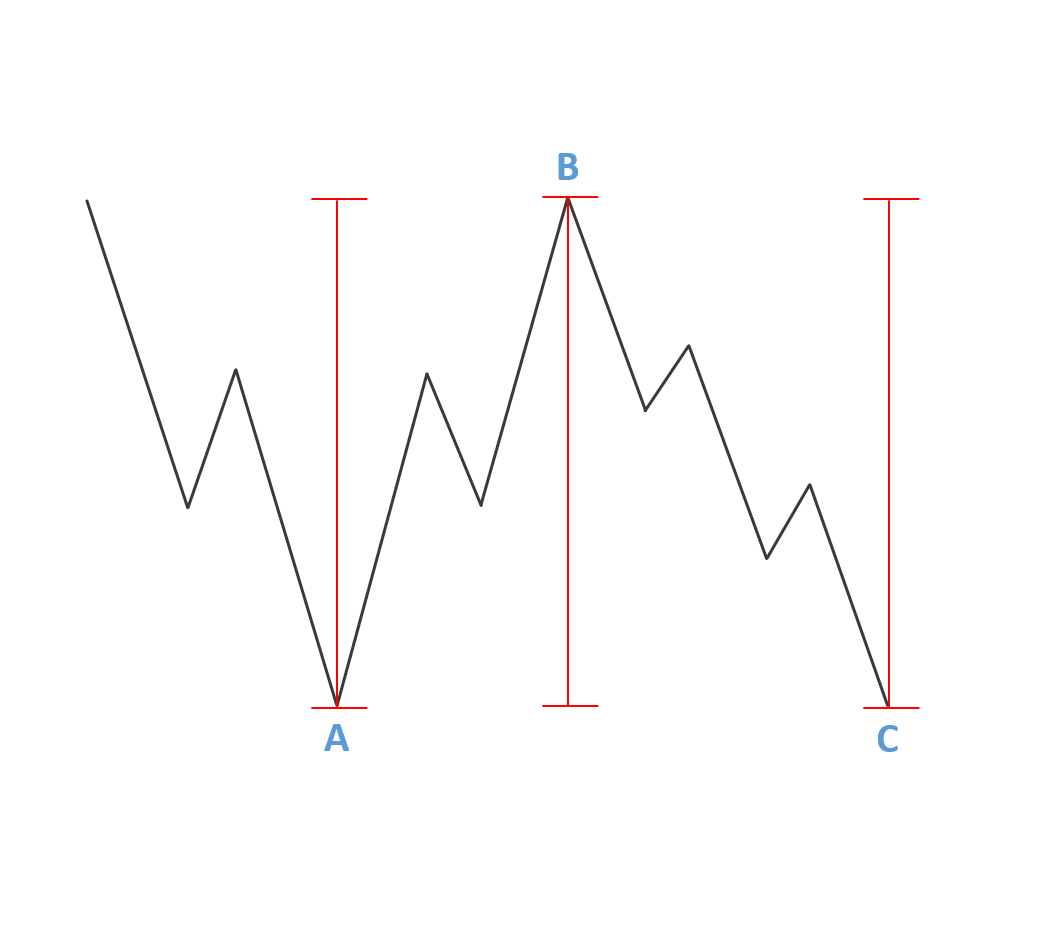

В регулярной плоскости длина волн «А», «В» и «С» по статистическим показателям примерно равны. Но важно помнить, что сама регулярная плоскость по статистике встречается очень редко на рынках.

(Рис. 4.10)

В расширяющейся плоскости длина волна «С» чаще всего длиннее волны «А» в 1,618 раз. Встречаются случаи, когда волна «С» выходит за приделы волны «А» на расстояние равное 0,618 от длинны волны А. Оба эти случаи схематически изображены ниже.

Бывает и такое, что длина волны «С» в 2,618 раз длиннее волны «А», но на практике это встречается редко. Также важно помнить, что в данном виде плоскости длина волны «В» часто относится к длине волны «А» как 1,236 или 1,382.

(Рис. 4.11)

Команда Пректера обнаружила, что в треугольниках часто как минимум две волны, связаны коэффициентом Фибоначчи 0,618. В классическом (не бегущем) сходящимся треугольнике можно выявить закономерность, которая статистически встречается довольно часто. Эта закономерность звучит следующим образом:

- длина волна «Е» относится к длине волны «С» с коэффициентом 0,618;

- длина волны «С» относится к длине волны «А» с коэффициентом 0,618;

- длина волны «D» относится к длине волны «В» с коэффициентом 0,618.

Но могут быть и ситуации, когда и соседние волны связаны между собой коэффициентом 0,618.

По мнению команды Пректера в расширяющихся треугольниках (в нашей школе мы не принимаем во внимания такую модель) волны, которые разделены одной волной связаны друг с другом коэффициентом 0,618.

(Рис. 4.12)

В комбинациях все движение, которое формируется в рамках одной простой модели, может быть связано с другой простой моделью равенством или коэффициентом 0,618, особенно если одна из простых моделей является треугольником.

А в импульсах волна четыре по статистическим данным достаточно часто покрывает ценовой диапазон, которые равен или связан отношением Фибоначчи со второй волной той же степени. Как в случае импульсных волн, данные взаимоотношения часто проявляются в процентном масштабе.

Применения анализа отношений

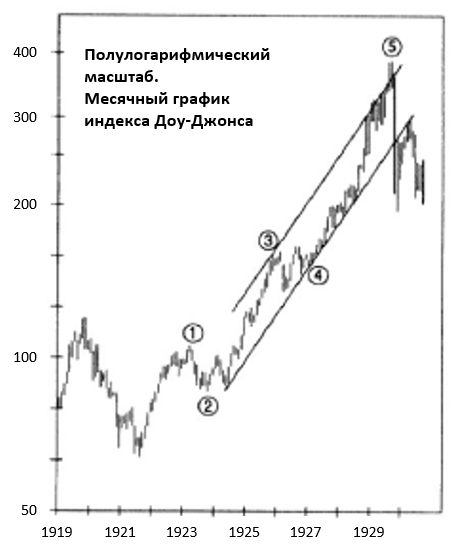

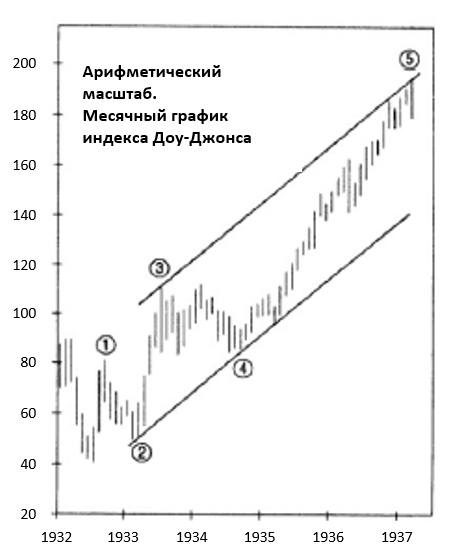

Эллиотт был первым кто смог заметить и применить на практике анализ отношений. Анализируя промышленный индекс Доу Джонса Эллиотт заметил, что временной отрезок с 1921 по 1926 год, который содержал в себе волны 1, 2 и 3 импульса, относится к пятой волне, которая формировалась с 1926 по 1928 г., с коэффициентом 61,8. Эллиотт считал, что в 1928 год была поставлена истинная вершина бычьего цикла. Точно такие же соотношения волн были замечены в направленных вверх пятых волнах во временном отрезке с 1932 по 1937 годах.

(Рис. 2.11)

(Рис. 2.12)

А вот что сказал сам А. Гамильтон Болтон в 1957 году в приложении к своей работе к Bank Credit Analyst. В рамках данной работы он сформулировал прогноз цены:

«В том случае когда рынок консолидируется в течении годового или двух годового периода около настоящих ценовых показателей, то это по нашему мнению, поможет волне пять первичной степени достигнуть огромных результатов, и как следствие в начале 1960-х годов промышленный индекс Доу Джонса сможет достичь 1000 и даже более пунктов на волне активных покупок».

После этого А. Гамильтон Болтон в работе «The Elliott Wave Principle – A Critical Appraisal», анализируя примеры, которые предоставил Эллиотт, сказал:

«Если представить, что рынок с 1949 года и до этого самого момента принимал бы все законы этой формулы, тогда бы рост, который формировался в период с 1949 по 1956 года, а это составляло целых 361 пунктов промышленного индекса Доу Джонса, закончился бы в тот момент, когда к минимальным значениям 1957 года в 416 пунктов добавилось бы 583 пункта, что составило бы 161,8 процентов от 361 пункта, или в частности 999 пунктов. В обратной ситуации 361 пункт Доу сверх 416 пунктов предполагал бы 777 пунктов промышленного индекса Доу Джонса».

А еще позже, в то время, когда А. Гамильтон Болтон работал над приложением по волнам Эллиотта 1964 года, он заявил следующее:

«Обращая внимание на то, что мы уверенно достигли уровня 777 пунктов и преодолели его, можно сделать вывод, что наша новая цель — это уровень в 1000 пунктов».

Данное заявление А. Гамильтон Болтона можно считать одним из самых точных предсказаний в истории аналитики финансовых рынков. Если обратиться к промышленному индексу Доу Джонса и посмотреть на 1966 год, то можно увидеть, как 9 февраля в три часа дня был сформирован максимум в 995,82 пункта на часовом тайм фрейме. Внутридневной максимум был равен 1001,11 пунктам. Получается, что А. Гамильтон Болтон за шесть лет до сформированного максимума дал предсказание, которое не сбылось всего лишь на 3,18 пунктов, что является погрешностью менее чем на одну третью цента.

Не взирая на стопроцентное попадание, А. Гамильтон Болтон утверждал, что анализ форм волн должен предшествовать выводам по поводу пропорциональных отношений. И это утверждение является верным, ведь при применении анализа отношений важно знать и применять на практике метод подсчета Эллиотта и разметки волн, чтобы максимально достоверно выявить, от каких точек следует измерять пропорциональные взаимоотношения. Отношения между длинной волн, которые возникают в момент формирования истинных завершенных моделей можно считать достаточно надежными. А вот те отношения между волнами, которые формируются на неистинных ценовых экстремумах, чаще всего такими не являются.

Команда Пректера так же использовала анализ отношений как в теории, так и в практике. Благодаря анализу отношений им удавалось заключать отличные сделки. А Альберт Дж Фрост с помощью анализа отношений научился находить на рынках дно, самые минимальные значения. Он смог распознать минимальную точку в Кубинском кризисе в октябре 1962 года, в тот момент, когда она появилась на графиках. Свое наблюдение он телеграфировал Гамильтону Болтону в Грецию.

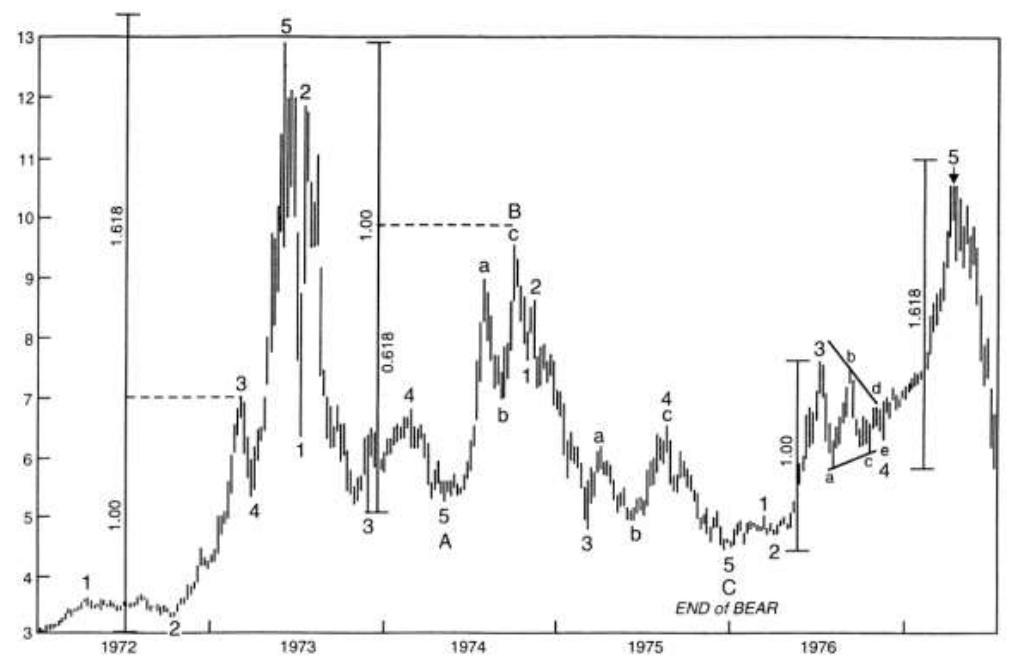

В 1970 году Фрост в своей статье в приложении к The Bank Credit Analyst сделал вывод, что есть большая доля вероятности того, что конец медвежьего цикла для формирующейся коррекции цикличной волны может показаться на уровне, который будет ниже минимумов 1966 года, на значение, которое равно спаду 1966 года, умноженному на коэффициент 0,618 или на значении в 572 пункта Доу. А всего лишь четыре года после вывода Фроста, часовой график промышленного Индекса Доу Джонса. В декабре 1974 года индекс дотронулся до минимальных значений в 572,20 пунктов, и после этого минимума произошел колоссальный подъем периода с 1975 по 1976 годов.

Интересно то, что анализ отношений эффективен, как на больших тайм фреймах так и на более мелких степенях. Сам Роберт Пректер летом в 1976 году выпустил отчет, который был опубликован в Merrill Lynch. В данном отчете Пректер смог распознать, формирование четвертой волны, которая развивалась как очень редкая фигура в волновом анализе и была расширяющемся треугольником. В октябре того же года Роберт Пректер применил коэффициент 1,618, для распознавания того, где же может появиться предполагаемый минимум модели. Данный ожидаемый минимум возник на уровне 922 пунктов Доу. Истинный минимум сформировался только через пять недель на уровне 920,63 пунктов Доу в 11 часов 11 ноября, и с этой точки началось пяти волновое ралли конца года.

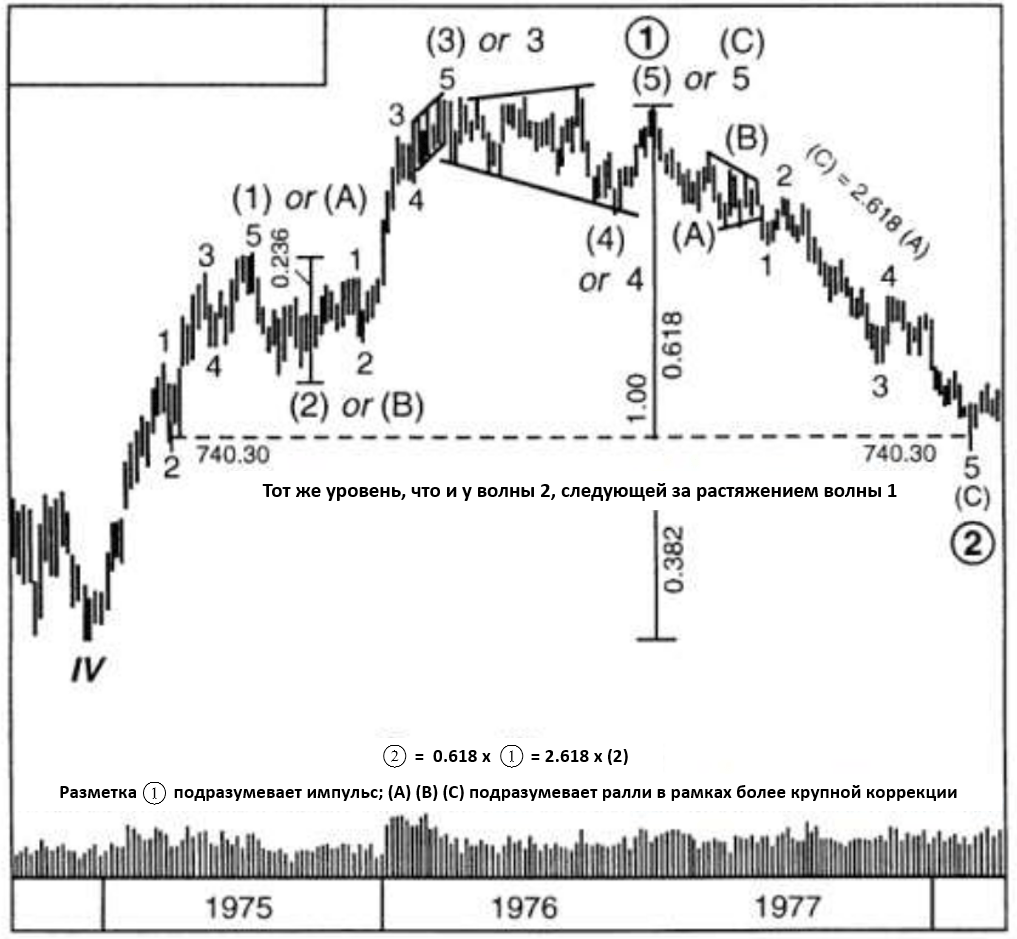

А вот в октябре 1977 года Роберт Пректер смог найти и распознать потенциальный уровень для важного дна 1978 года на уровне 744 или чуть ниже пунктов Доу. О смог вычислить это событие аж за пять месяцев до его появления на финансовых рынках. Первого марта 1978 года в 11 часов дня промышленный индекс Доу Джонса достиг значения в 740,30 пунктов Доу.

Через две недели после того, как промышленный индекс Доу Джонса достиг своего дна, вышел отчет, в котором снова было упомянуто про важность ценового уровня в 740 пунктов Доу: «Ценовой уровень в 740 пунктов указывает на то событие, где коррекция 1977-1978 годов максимально равна длине всего бычьего цикла, если считать данное значение в пунктах, а не в процентах, который поднялся с 1974 по 1976, и, если эту длину перемножить на коэффициент 0,618.

Математики могли бы заметить, что 1022 – ( 1022 – 574) * 0,618 = 744. Либо если взять истинную вершину, которая сформировалась 31 декабря то мы получим: 1005 – ( 1005 – 572) * 0,618 = 737. Так же можно увидеть, что ценовое значение в 740 пунктов указывает на точку коррекции 1977-1978 годов, ведь она точно в 2,618 раз больше предыдущей коррекции 1975 года, которая формировалась с июля и по октябрь.

Получается что: 1005 – ( 885 – 784 ) * 2,618 = 742. А также можно сделать еще одно наблюдение. Еесли связать целевое значение с внутренними компонентами снижения, окажется, что величина волны «С» больше величины волны «А» на коэффициент 2,618, если считать, что минимальная точка для волны «С» сформировалась на ценовом уровне в 746 пунктах Доу.

Также интересно заметить, что соотношения волн, которые были замечены в отчете за апрель 1977 года, показывают на ценовое значение в 740 пунктов Доу как на максимально достоверный уровень для смены тренда. Если подытожить все вышесказанное, мы можем сделать вывод, что данный подсчет волн безукоризнен. В настоящее время финансовые рынки скорее всего придут к стабильности. Крайний приемлемый уровень для цели (если, конечно, взять во внимание понятие и циклической степени бычьего тренда), был достигнут 1 марта на отметке в 740,30 пунктов Доу. Про такие подобные моменты Эллиотт писал, что финансовые рынки могут это либо принять, либо сломать».

Ниже вы можете увидеть три изображения реальных графиков промышленного индекса Доу Джонса, на которых нанесены дополнительные вспомогательные пометки и комментарии.

(Рис. 4.13)

(Рис. 4.14)

(Рис. 4.15)

Данные иллюстрации показывают структуру волн начиная от самой старшей степени и заканчивая самой младшей степенью. И даже для ранней даты в 740,30 пунктов Доу, считается точно сформированным минимумом первичной волны [2] в циклической волне V.

Интересно то, что важность данного ценового значения в 740 пунктов Доу была найдена и раньше. Минимальное значение 1974 года в 572,20 пунктах Доу находится точно на 423,60 пунктов Доу, а это ниже максимума 1966 года в 995,82 пункта Доу. Ценовое значение 740,30 располагается около значения в 261,80 пунктов Доу ниже ценового уровня 100,65 пунктов Доу, который и является настоящей вершиной 1976 года. И, как ни странно, два этих расстояния являются показателем соотношений Фибоначчи. И сам Роберт Пректер немного позже высказывался про ценовое значение в 740 пунктов Доу:

«Мы не можем считать случайностью, то, что важность ценового уровня в 740 пунктов Доу показывает нам важные доказательства и в прошлом. В 1961 году на внутридневном тайм фрейме максимум промышленного индекса Доу Джонса достиг 741,30 пунктов, это значение шло вместе с максимально высоким соотношением цена/прибыль (P/E) за всю историю финансовых рынков. А в 1966 году на внутридневном тайм фрейме минимальное значение в 735,74 пунктов обозначало то, что пришел конец первого из этапов снижения к минимальным значениям циклической волны IV медвежьего цикла, это значение, которое указало на 61,8% всего падения циклической волны IV. А в 1963, 1970, 1974 и 1975 годах случился пробой уровня в 740 пунктов Доу и в каждом из направлений показывалось мощное движение финансовых рынков. А в 1978 году ценовое значение в 740 пунктов Доу показывает на длительную линию поддержки тренда. А волновой принцип Эллиота гласит, что любая коррекция любого масштаба имеет ограничение в виде дна предыдущей волны на одну степень ниже. Но нужно принимать во внимание ситуацию, когда первичная волна в пяти волновой импульсной последовательности является растянутой, то граница для новой коррекции по статистическим данным часто является дном второй волны этой же пяти волновой импульсной последовательности. Если считать это наблюдение за норму волнового анализа, то тогда последний минимум от 1 марта, который сформировался на ценовом значении в 740,30 пунктов Доу, являлся так называемым уровнем защитной остановки. Если проверить прошлые часовые значения, которые были напечатаны для Wall Street Journal, то можно увидеть, что сформированное достижение от 25 марта 1975 года в промышленном индексе Доу Джонса своего минимума на уровне в 740,30 пунктов, закончило свой откат второй волной».

Роберт Пректер занимался не только традиционными методами волнового принципа Эллиотта, но он так же пытался анализировать математические свойства волн опираясь на показатели времени и цены. Пректер заметил, что часто движущие волны являются кратными для целых чисел, а в свою очередь коррективные волны чаще всего кратны коэффициентом Фибоначчи. Данную находку Пректера даже рассматривали в раде отчетов для Merrill Lynch.

Кому-то может показаться, что мы просто расхваливаем Пректера и его команду. Но мы считаем необходимым показать, каких высот в аналитике и в практике достиг сам Пректер и его команда, опираясь на волновую теорию Эллиотта. Мы уверены, что эти примеры смогут вдохновить начинающих волновых аналитиков на пути их становления. Они смогут побороться за такие же высокие достижения в применении данной теории. Мы считаем, что только волновой принцип Эллиотта может помогать аналитику выдвигать максимально точные прогнозы и реализовывать их на финансовых рынках. При этом нужно помнить, что и самого Пректера и его команду настигали неудачи, но что бы не происходило они ощущали и знали, что все не доработки волновой теории Эллиотта за прошлые года были сильно преувеличены, ведь в то время когда прогнозы касательно финансовых рынков не сбываются, всегда волновая теория Эллиота намного заранее оповещала волнового аналитика и предоставляла ему возможности и время найти и выбрать новый прогноз, у которого был бы максимально высокий процент реализации, и который бы помог аналитику не совершить ошибки, дав рынку самому указывать способ действия.

Команда Пректера пришла к выводу, что может быть полезно заблаговременно выявлять ценовые значения и наблюдать за ними. Если разворотная точка появляется около данной цели и разволновка валидна, то значит можно считать, что сформирована вдвойне существенная точка.

Если же рынок никак не реагирует на данный ценовой уровни, то волновой аналитик получает подсказку от рынка, о том, что необходимо ждать достижения следующего ценового уровня. Данная концепция может помочь как начинающему, так и опытному волновику всегда быть на один, а то и на два шага впереди других аналитиков не волновиков. Но волновику всегда нужно помнить про абсолютно все самые валидные волновые подсчеты в текущий момент их формирования, и применять анализ отношений волн, для того чтобы иметь возможность видеть на второстепенные указания и на то какие из них более актуальны.

Множественные волновые отношения

Волновой аналитик не должен забывать, что на финансовых рынках единовременно развиваются тренды всех степеней. Получается, что в любой взятый момент времени рынок может содержать множество отношений Фибоначчи, формирование которых относится к появляющимся волнам различных степеней. Из данного высказывания, мы можем сделать вывод, что сформированные ценовые уровни, которые производят некоторое количество отношений Фибоначчи, с огромной долей прогнозирования могут указывать на смену цикла, чем ценовой уровень, который может создать только одно такое отношение.

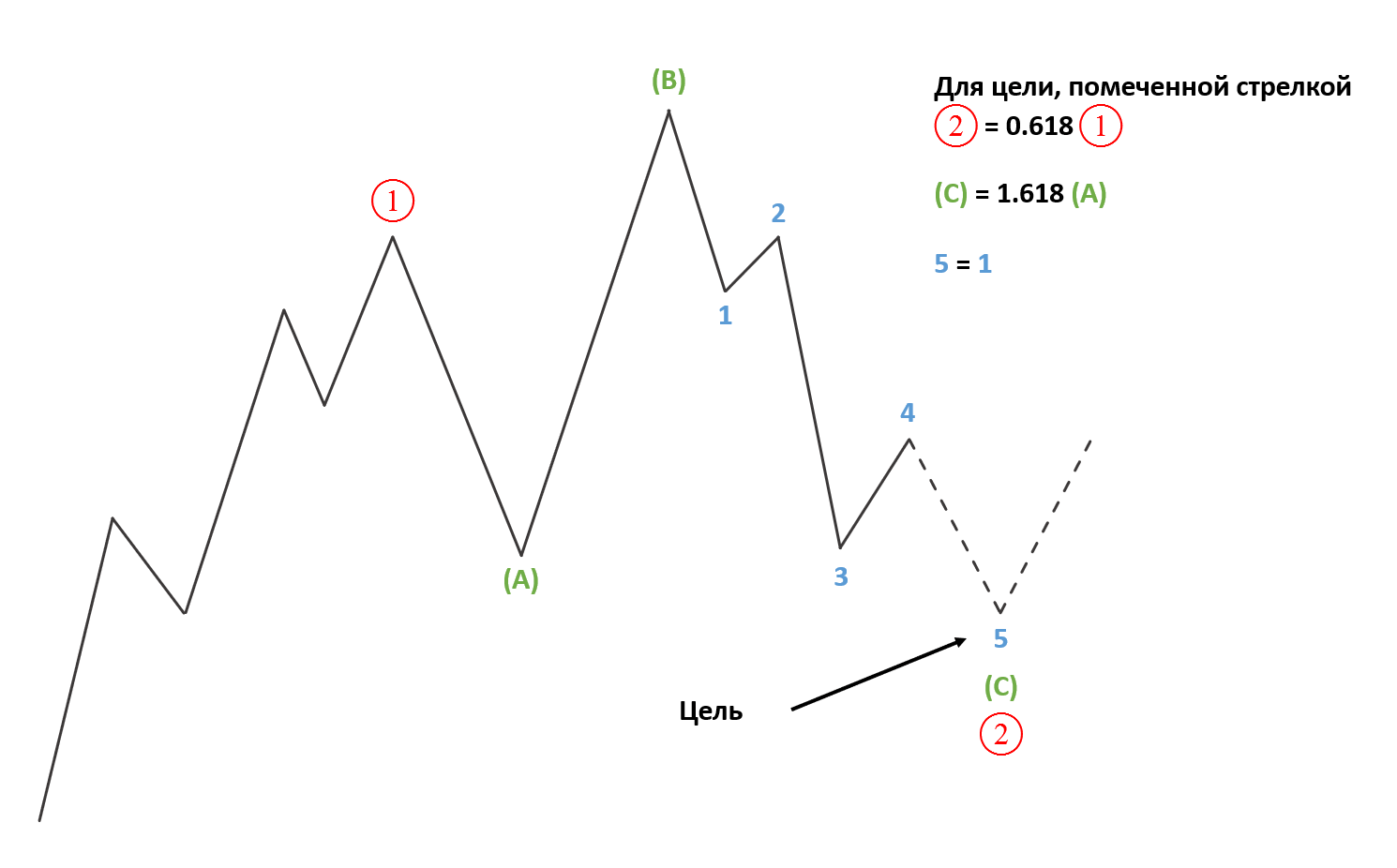

Для примера возьмем ситуацию когда:

- первичная волна [2] корректирует первичную волну [1] на 0,618 и показывает определенную цель;

- в ее области коэффициент Фибоначчи 1,618 для волны (А) на степень меньше в направленной коррекции показывает такую же цель для волны (С) так же на степень меньше;

- в ее области коэффициент Фибоначчи 1,00 для волны 1 еще на одну степень ниже, еще раз показывает точно такую цель для 5 волны еще на степень ниже.

В таком случае волновой аналитик может с большой долей уверенности сказать, что на рынке может произойти разворот тренда на данном заранее просчитанном ценовом уровне. Или также можно это описать другими словами: по статистике волна [2] чаще всего корректирует волну [1] на коэффициент 0,618 по Фибоначчи; а длина волна (С) по статистике бывает либо равна длине волны (А) либо относится к ней с коэффициентом Фибоначчи 1,618. Данный пример и представлен на иллюстрации.

(Рис. 4.16)

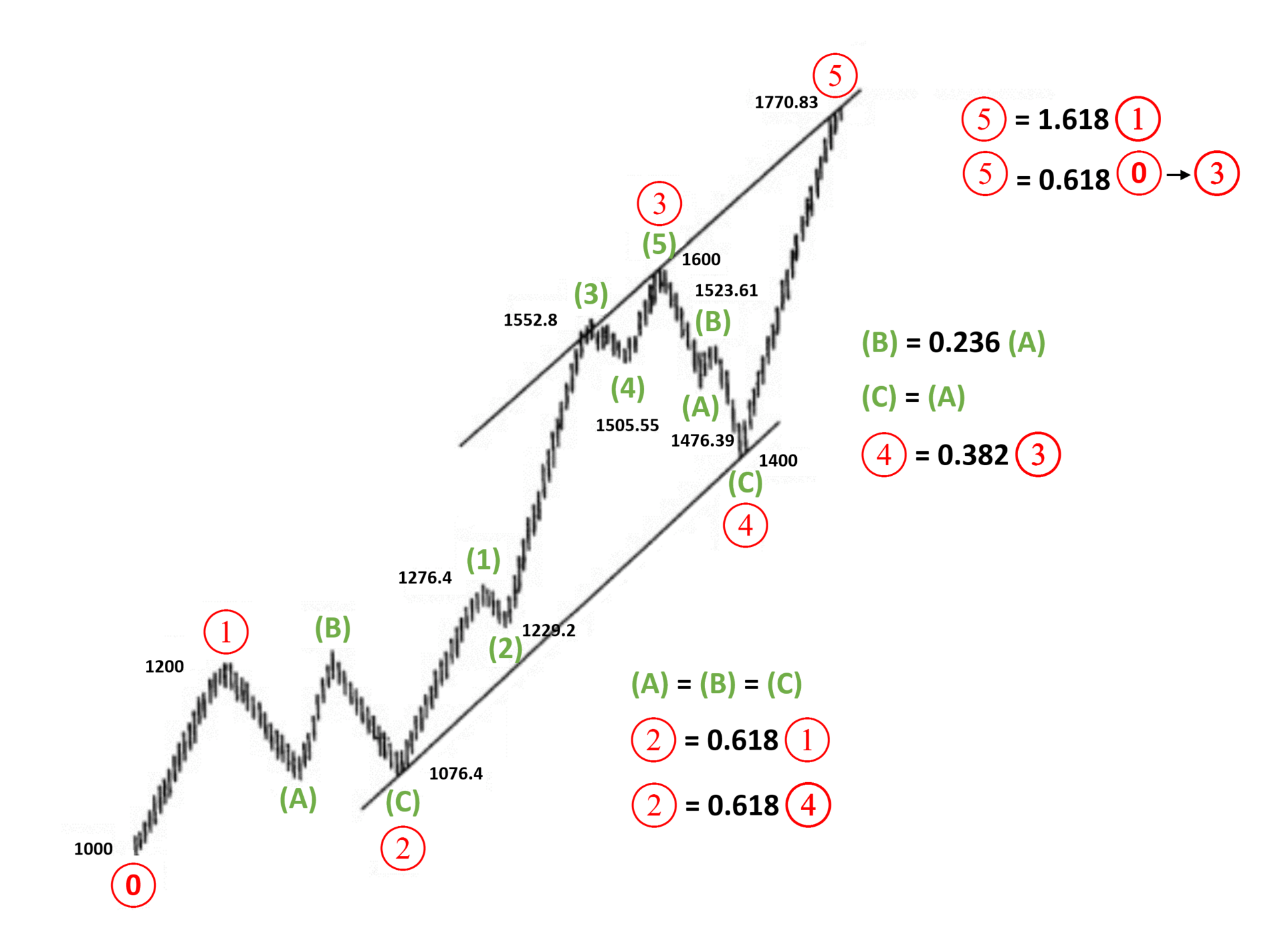

Ниже на следующей иллюстрации показана так называемая «идеальная волна Эллиотта», она дополнена схематическим изображением канала, который параллелен главенствующему тренду. Данная волна была нарисована для схематического примера, который бы мог помочь новичкам аналитикам находить ценовые цели для волн. В данной «идеальной волне Эллиотта» можно найти целых восемь отношений между волнами:

- [2] = 0,618 * [1];

- [4] = 0,382 * [3];

- [5] = 1,618 * [1];

- [5] = 0,618 * [0] ® [3];

- [2] = 0,618 * [4];

- в [2], (А) = (В) = (С);

- в [4], (А) = (С);

- в [4], (В) = 0,236 * (А).

(Рис. 4.17)

Когда финальный конечный вариант метода анализа отношений между волнами с успехом сможет войти в систему главных принципов в волновой теории Эллиота, тогда определения вероятных ситуаций с помощью данной теории Эллиотта сможет стать еще более научным. Но даже в этом случае метод анализа отношений между волнами так и останется только задачей по поиску максимальных вероятностей на финансовых рынках, а не проверенным фактом. Хотя законы природы, которые управляют всем живым и ростом, так и будут непреложными. Но даже они могут содержать в себе несколько вариантов определенных исходов, а рынок уж тем более не может быть в этом исключительным. Команда Пректера настаивает, что анализ отношений длин волн довольно часто подтверждает, то что взаимоотношения Фибоначчи и есть важнейший показатель уровня завершения волны.

С огромным восхищением, команда Пректера увидела, что рост промышленного индекса Доу Джонса, который состоялся с декабря 1974 года по июль 1975 года, покрывал чуть более 61,8% предыдущего Медвежьего цикла 1973-1974 годов. Также было установлено, что коррекция на рынке в 1976-1978 годов покрыла точно 61,8% от предыдущего роста, который был сформирован с декабря 1974 года и по сентябрь 1976 года.

Невзирая на постоянные примеры, где подтверждается важность коэффициента 0,618, команда Пректера, проводя анализ отношений между волнами, больше всего смотрела на форму. Поскольку она могла подтвердить или опровергнуть то, что они смогли разглядеть в моделях изменения цен.

Болтон, рассуждая про анализ отношений между волнами, утверждал, что важно всегда применять самые легкие интерпретации. Важно помнить, что анализ отношений волн пока до конца не изучении и не имеет четких правил и норм и находится в так называемом зачатом состоянии. Команда Пректера убеждена, что аналитики бедующего, которые смогут найти и решить сложные места в анализе отношений волн, точно оставят свое имя и свой вклад в волновой анализ.

Временная последовательность Фибоначчи

Команда Пректера считает, что временная последовательность Фибоначчи — это самый надежный метод для прогнозирования времени завершения волновой конструкции. Сам Ральф Нельсон Эллиотт считал, что, если, говоря про трендовые каналы, временной ресурс довольно часто может «сообразовываться с моделью». При этом часто бывают ситуации, когда продолжительность волн «сама» показывает отношение коэффициента Фибоначчи.

Команда Пректера анализируя временные отрезки опираясь на коэффициенты и числа Фибоначчи, определили, что это может иметь сходство с практиками в нумерологии, ведь протяженность волн чаще всего показывает точные соотношения Фибоначчи, и это не может не поражать. Это помогает волновому аналитику видеть новую перспективу, замечая на потенциальные моменты смены трена, особенно в тех случаях, когда это соотносится с ценовыми целями и валидностью в подсчете волн.

В трактате «Законы природы» Нельсон Эллиотт показывает нам на следующие примеры временных интервалов Фибоначчи, которые появляются между главными разворотными формациями на финансовых рынках:

- 1921 – 1929 – 8 лет.

- Июль 1921 – ноябрь 1928 – 89 месяцев.

- Сентябрь 1929 – июль 1932 – 34 месяца.

- Июль 1932 – июль 1933 – 13 месяцев.

- Июль 1933 – июль 1934 – 13 месяцев.

- Июль 1934 – март 1937 – 34 месяца.

- Июль 1932 – март 1937 – 5 лет (55 месяцев).

- Март 1937 – март 1938 – 13 месяцев.

- Март 1937 – апрель 1942 – 5 лет.

- 1929 – 1942 – 13 лет.

А Ричард Рассел 21 ноября 1973 года в Dow Theory Letters показал некоторое количество дополнительных примеров во временных периодах Фибоначчи:

- Панический минимум 1907 года – панический минимум 1962 года – 55 лет.

- Главное дно 1949 года – панический минимум 1962 года – 13 лет.

- Минимум рецессии 1921 года – минимум рецессии 1942 года – 21 год.

- Вершина января 1960 года – дно октября 1962 года – 34 месяца.

Вальтер Е. Вайт в своей монографии в 1968 году, которую он посвятил волновой теории Эллиотта, говорит, что «новая главная разворотная точка минимума может быть сформирована в 1970 году». И чтобы подтвердить свои слова Вальтер Е. Вайт указывает нижеприведенную закономерность Фибоначчи:

- 1949 + 21 = 1970;

- 1957 + 13 = 1970;

- 1962 + 8 = 1970;

- 1965 + 5 = 1970.

И конечно же май 1970 года показал нам нижнее значение одного из самых серьезных падений за последние тридцать лет.

Мы можем увидеть, как временная прогрессия, которая началась с потенциально возможного действительного максимума 1928 года, и только «номинального» максимума 1929 года крайнего суперцикла, тоже показывает нам отношения к прекрасной последовательности Фибоначчи:

- 1929 + 3 = 1932 – дно медвежьего рынка;

- 1929 + 5 = 1934 – дно коррекции;

- 1929 + 8 = 1937 – вершина бычьего рынка;

- 1929 + 13 = 1942 – дно медвежьего рынка;

- 1928 + 21 = 1949 – дно медвежьего рынка;

- 1928 + 34 = 1962 – дно краха;

- 1928 + 55 = 1983 – вероятный пик суперцикла.

Похожая серия имеет начало с потенциально вероятной «настоящей» вершины 1965 года и «номинальной» вершины третьей циклической волны данного суперцикла:

- 1965 + 1 = 1966 – номинальная вершина;

- 1965 + 2 = 1967 – нижняя точка реакции;

- 1965 + 3 = 1968 – максимум роста в рамках коррекции;

- 1965 + 5 = 1970 – нижняя точка краха;

- 1966 + 8 = 1974 – дно медвежьего рынка;

- 1966 + 13 = 1979 – минимум 9,2 – годичного и 4,5 – годичного циклов;

- 1966 + 21 = 1987 – вероятный минимум суперцикла.

Ссылаясь на данные примеры, волновой аналитик может спрогнозировать отличные точки для смены тренда, выявив разворотные точки на промышленном индексе Доу Джонса в максимально близком бедующем. Про данное прогнозирование мы обязательно еще поговорим ниже.

Болтон, проводя анализ и применяя временные периоды Фибоначчи к различным моделям на финансовых рынках, увидел то что это может привести к «постоянной суматохе». Но при этом, несмотря на такое свое заключение, Болтон в той же своей работе с успехом высказался и показал, ссылаясь на закономерность Фибоначчи, что 1962 или 1963 год, может дать нам цель для разворота тренда. А мы теперь уж точно можем сказать, что 1962 год показал рынкам крепкий медвежий цикл, сформировав минимумы для первичной волны [4], который предшествовал неразрывному росту, который шел около четырех лет.

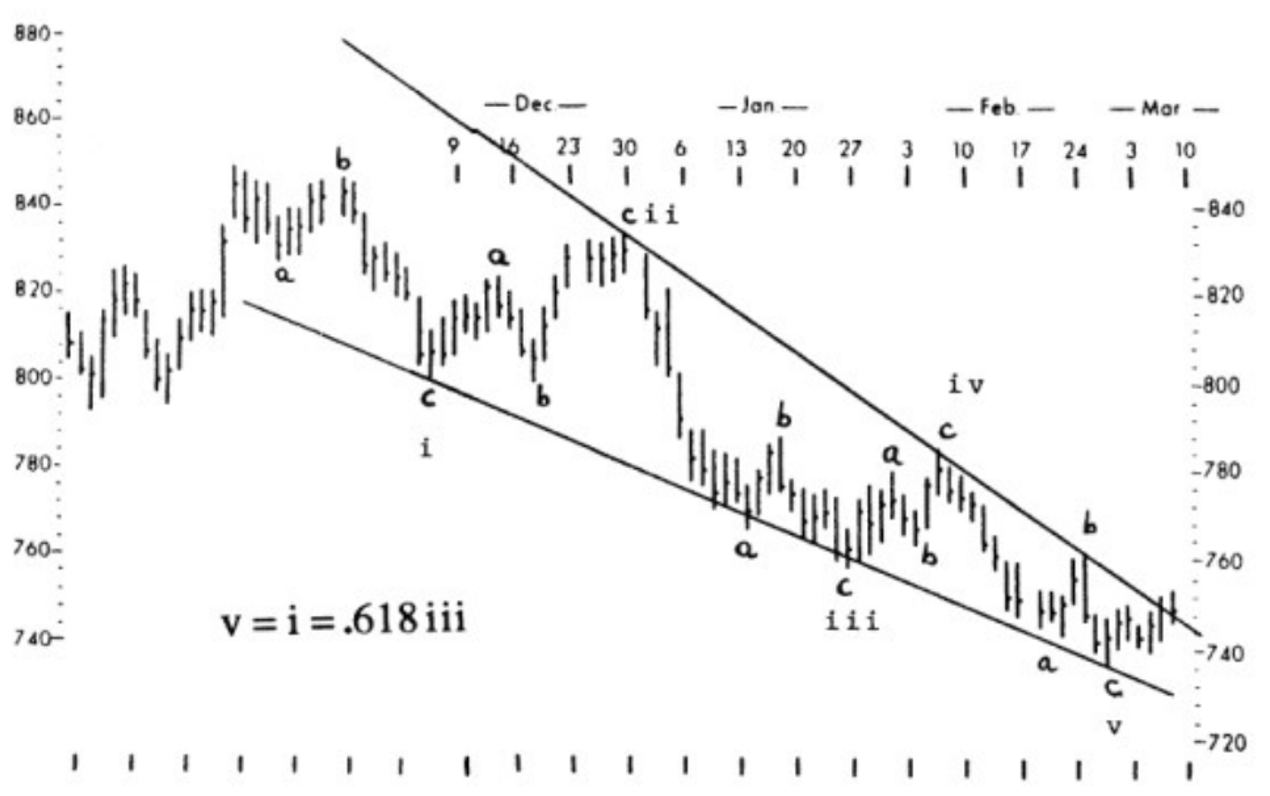

В своих работах для Merrill Lynch сам Роберт Пректер в марте 1978 года, увидел, что 17 апреля появляется день в который истекает 1931 рыночный час для коррекции «АВС», или 61,8% это 3124 рыночных часов для волн (1), (2) и (3). А пятницу 14 апреля можно отметить пробоем вверх для модели, которая в техническом анализе имеет название «перевернутая голова и плечи» на графике промышленного индекса Доу Джонса. В понедельник 17 апреля можно отметить колоссальный подъем торгового оборота, который смог достичь отметки в 63,5 миллионов акций.

(Рис. 4.18)

Но при этом в данной ситуации проекция не соответствовала минимальному значению. Но надо признаться, что при этом она показывала тот самый день, когда предыдущий психологический перевес медведей испарился с финансовых рынков.

Теория Беннера

Был такой предприниматель, занимавшийся производством чугуна, который потерпел крах в 1873 году, во времена финансового кризиса. Этого предпринимателя звали Сэмюэль Т. Бреннер. После своей неудачи, Беннер стал обычным фермером в штате Огайо. В это время у него появилось хобби, он начал исследовать статистику ценовых движений на финансовых рынках. Сэмюэль Т. Бреннер был убежден, что в мире бизнеса и финансов существует некая циклическая закономерность, которая проявляет себя в повторяющихся взлетах и падениях. Беннер жаждал найти данную закономерность и выявить нормы и правила, которые ее создают.

В 1875 году Сэмюэль Т. Бреннер выпустил трактат, который назывался «Экономические пророчества будущих взлетов и падений цен». В данной книге Беннер описал свои предсказания, которые в большей степени относились к циклам цен на чугун того времени и на финансовых паниках, которые постоянно повторялись. Интересно то, что пророчества Беннера за многие месяцы и годы были очень точны, а сам автор как специалист по статистики и прогнозам стал необычайно популярен в мире финансов. И даже в наши дни прогнозы и статистика Беннера интересуют теоретиков и практиков, которые занимаются изучением циклов экономики. И даже случается, что графики и прогнозы Беннера печатают в наши дни, но не указывают имени и заслуг автора.

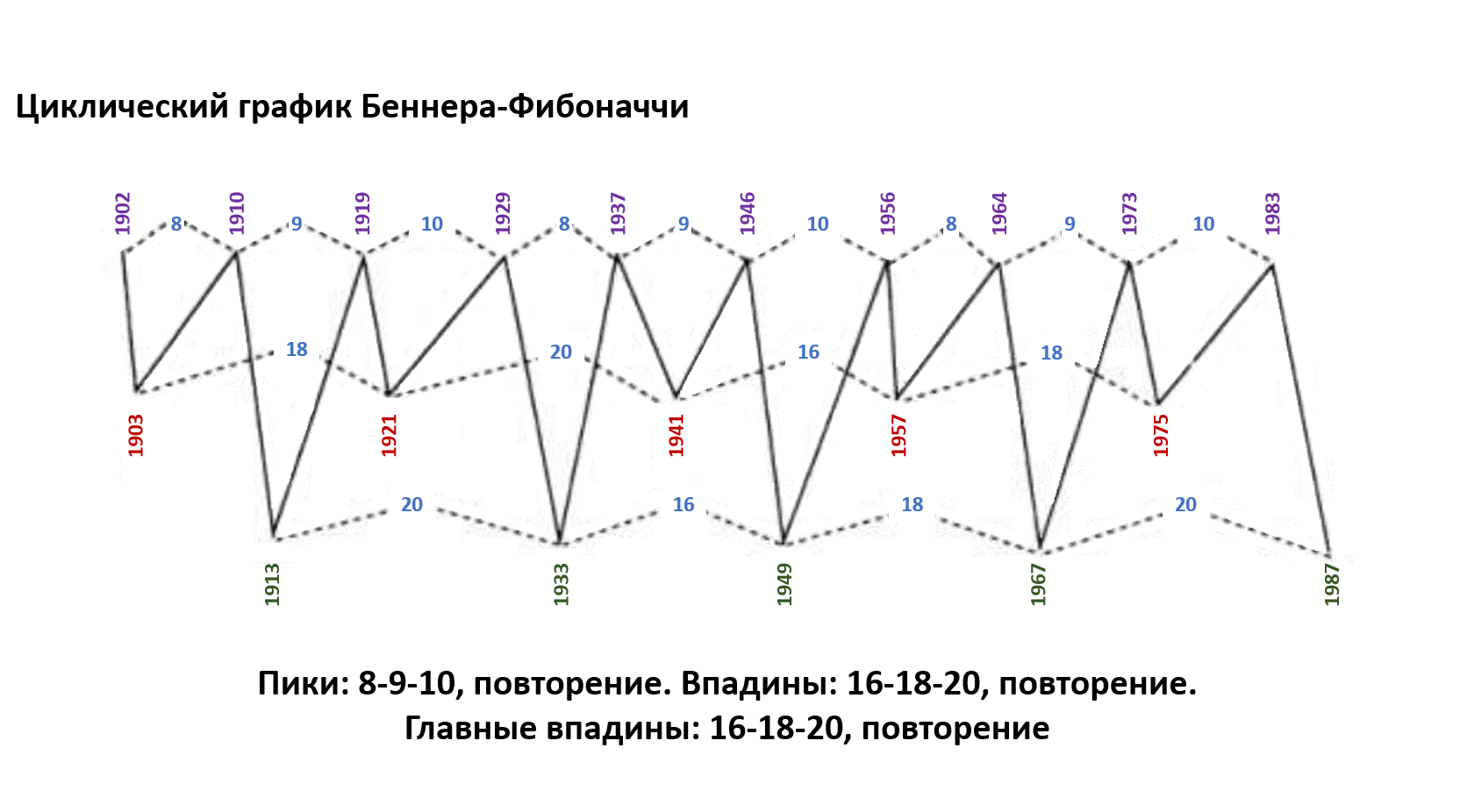

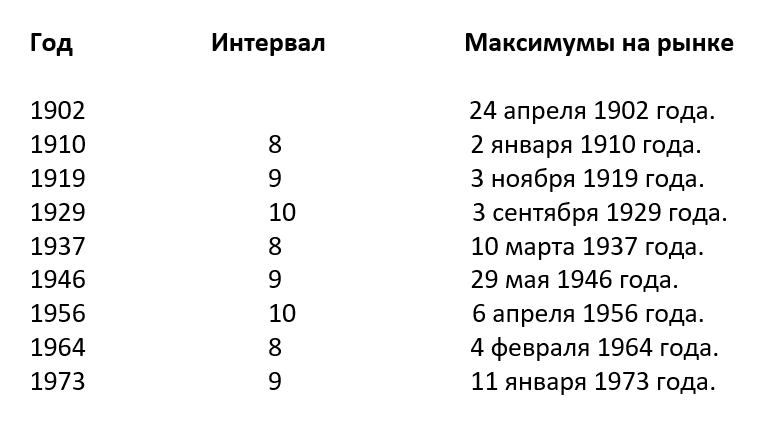

Что же такого увидел и описал Сэмюэль Т. Беннер? Он выявил закономерность в подъемах экономики. Он выдвинул теорию, что такие подъемы появляются по 8 – 9 – 10 годичной схеме. Вы можете «приложить» схему Беннера к максимальным значениям на промышленном индексе Доу Джонса за последние 75 лет, начав с 1902 года.

Ниже приведенные результаты (тут следует добавить, что взятые года и даты сами по себе не являются проекциями, которые были взяты из предсказаний сделанных Беннером. Эти даты получились благодаря «наложению» повторяющийся схемы 8 – 9 – 10 к данным на истории:

Что касается самых минимальных значений в экономики, то Бреннер выделял две временные закономерности, которые показывают, что рецессия (плохое время для экономики), и депрессия (период паники на рынках) имеют свойства чередоваться (для настоящих волновиков это не новость, ведь в теории Эллиотта есть правила и нормы чередования).

Анализируя паники на рынках, Беннер выявил закономерность, а именно то, что в 1819, 1837, 1857 и 1873 годах рынком правила паника. Беннер указал эти данные на своем «паническом графике». Эти данные показывают циклическую закономерность 16 – 18 – 20, что указывает на неравномерность в повторении этих периодических событий. Но тут надо заметить, что Сэмюэль Т. Бреннер к рецессиям (плохое время для экономики) «наложил» схему 20 – 18 – 16, менее значительные минимальные точки на финансовых рынках.

По аналитике команды Пректера получаются следующая закономерность: модель 16 – 18 – 20, сопоставляется с самыми важными минимальными точками на финансовых рынках. Если Вы «наложите» закономерную схему 16 – 18 – 20 к циклическим минимальным точкам на финансовых рынках, Вы увидите крайне точное совпадение. Данное совпадение показано на рисунке ниже, где приводится периодический график Беннера-Фибоначчи, который был вышел в свет в 1967 году в приложении к Bank Credit Analyst. Важно обратить свое внимание на тот крайний момент, в котором конфигурация цикла оказалась такой же, что и теперь. Это был период 1920-х годов, и это был конец формирования пятой волны Эллиотта циклической степени.

Данная форма, касается теории Сэмюэля Т. Бреннера о цикличности временных рядов для максимальных и минимальных точек на финансовых рынках. Данным точкам соответствует множество разворотных моментов на финансовых рынках в 20 веке. Но остается еще один нерешенный вопрос: «Будет ли эта закономерность показывать максимумы в будущем»?

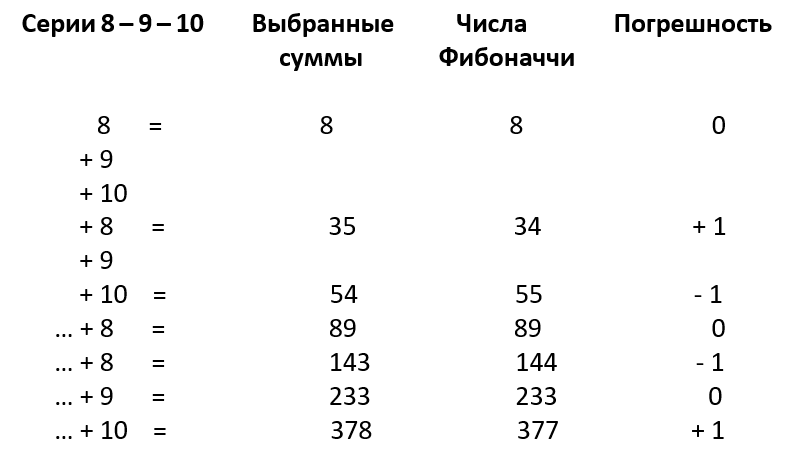

Но тут нужно понимать, это всего лишь фиксированные закономерности, а не волны Эллиотта. Команда Пректера, анализируя циклы Бреннера нашла понимание в согласовании теории Бреннера с реальным миром. Они выявили, то, что эта теория максимально четко «накладывается» с закономерностью Фибоначчи, в том, что повторяющиеся значения 8 – 9 – 10 показывают числа Фибоначчи вплоть до 377, а погрешность выявляется только в один пункт Доу, что и приводится ниже:

На основании выше приведенных закономерностей, команда Пректера пришла к следующему выводу. Теория Бреннера в большем своем проявлении основывается на разных циклических временных периодах, нежели чем на все время повторяющейся периодичности, что соответствует структуре в закономерности Фибоначчи.

Сама команда Пректера предполагает, что если бы они лично не работали над анализом метода Бреннера, то возникла большая вероятность того, что они бы не выявили данную закономерность. Но тем не менее метод Бреннера показал, что он в прошлом был полезен, если применялся вместе с теорией волн Эллиотта.

В конце 1964 года сам А. Дж. Фрост воспользовался теорией Бреннера и на ее основании вывел значительное для того времени прогнозирование, сообщив, что на финансовых рынках цены на акции будут формироваться в так называемом боковике в период следующих десяти лет. Он также сказал, что цены на акции смогут достичь максимума в 100 пунктов промышленного индекса Доу Джонса, а минимальные значения будут в области около 500 и 600 пунктов Доу в период с конца 1974 и в начале 1975 года. Мы покажем вам главные формулировки из письма, которое отправил А. Дж. Фрост Гамильтону Болтону. А иллюстрация, которая будет идти ниже письма показывает график, который был приложен к ниже идущему письму и в котором содержится подробные комментарии. Данное письмо было написано 10 декабря 1964 года, и именно поэтому его можно считать одним из долгосрочных прогнозов, которое сделал Фрост. Данный прогноз был сделан, основываясь на волновой теории Эллиотта. И уже в то время теорию Эллиота могли воспринимать как серьезную аналитическую работу, а не просто как фантазию очередного финансового аналитика.

«А Дж. Фрост заявляет Гамильтону Болтону 10 декабря 1964 года, что они очень долго существуют в рамках экономической экспансии. Фрост напоминает, что коррекция на финансовых рынках может очень скоро начаться. Он пишет, что аналитикам сейчас бы не помешало обзавестись собственным магическим кристаллом или любым другим предметом, который может «точно» делать предсказания, и осуществить и проанализировать некоторые вычисления. Фрост уверяет коллегу, что он достаточно сильно уважает кредитную политику, которая сформировалась в банке Гамильтона Болтона, но только не те моменты, которые произошли в перелом главных трендов рынка. Он пишет, что никак не может забыть 1962 год. Фрост высказывает свои виденье и ощущение о том, что он полагает, что абсолютно все фундаментальные инструменты имеют силу лишь в момент, когда на рынках царит стабильная ситуация, и что все выводы, которые можно сделать, основываясь на фундаментальных инструментах, чаще всего точны только в среднем и/ или долгосрочном бедующем.

Фрост замечает, что волновая теория Эллиотта, относительно фундаментальных показателей, сложна и трудна как в теории, так и на практике, но при этом она может очень точно спрогнозировать те моменты, в которых рынок решит развернуться. Автор письма сообщает коллеге, что именно по этой причине он и решил заняться аналитикой рынка, основываясь на теории Эллиотта. Но то, что у него получается найти, анализируя рынки, его очень сильно беспокоит. Фрост считает, что если опираться на Эллиотта, то финансовые рынки сейчас находятся на самой высокой точке роста, и завершение всего главного цикла с 1942 года прямо сейчас развивается.

Фрост, ссылаясь на прикрепленный к письму график, сообщает, что он показывает доказательство его слов о скором развороте рынка и о том, что сейчас финансовый рынок формируется в области большой опасности, и что обладая грамотной инвестиционной политикой (при условии того, что данное высказывание можно применять в этих обстоятельствах), следует незамедлительно бежать в самый ближайший брокерский офис и продавать абсолютно все имеющиеся на счетах акции.

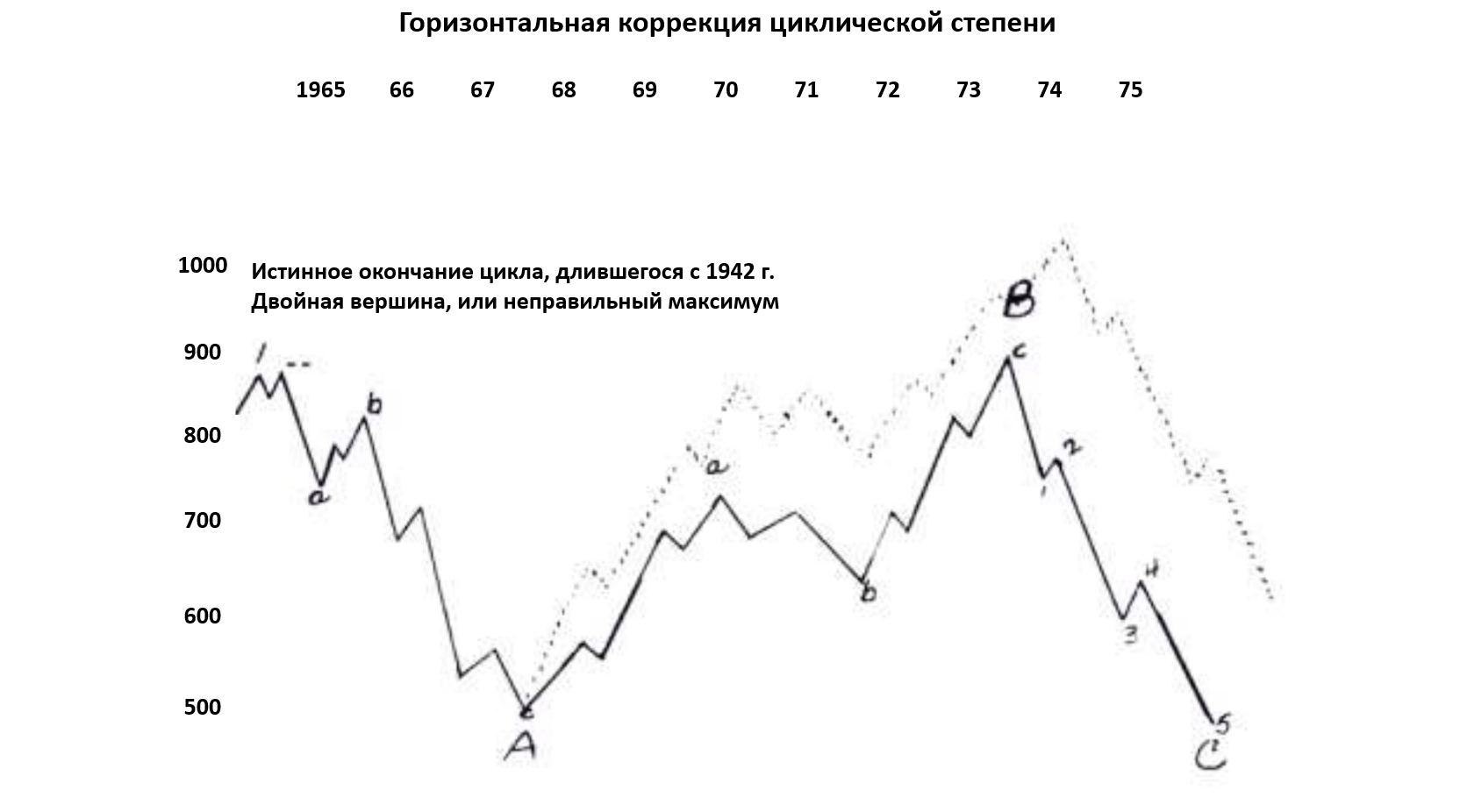

Фрост также пишет о том, что третья волна, которая развивалась с июня 1949 года по январь 1960 года скорее всего является подволной долгого процветания на рынках, которое началось в 1942 году, и возможно является в своей основе растяжением первичного цикла, а затем весь этот цикл, который начался в 1942 году, с большей степенью вероятности, коснулся своей завершающей истиной вершины. И автор письма уверяет Болтона в том, что события, которые финансовые рынки ждут в бедующем, скорее всего будут двойной вершиной и протяженной горизонтальной коррекцией циклической степени.

Фрост рассказывает Болтону о том, что если придерживаться нормы чередования в волновой теории Эллиотта, то новые три первичных движения должны показаться нам горизонтальной коррекцией, которая будет сильно протяженной по времени. Фрост говорит, что ему очень хочется узнать сможет ли сформироваться данная горизонтальная коррекция. Фрост называет себя учеником и последователем самого Эллиота и именно поэтому, он не страшиться прогнозировать ценовые движения на финансовых рынках на следующие десять лет, используя в качестве аналитического аппарата волновую теорию Эллиотта и идеи Сэмюэля Т. Бреннера. А ведь ни один финансовый аналитик, который уважает себя и свою работу не стал бы делать этого. Но как нас заверяет Фрост, данный его прогноз — это именно то, на что его вдохновила гениальная и уникальная волновая теория Эллиотта.»

(Рис. 4.19)

- Норма чередования требует, чтобы плоскость (горизонтальная коррекция по Пректеру) главной или циклической степени включала в себя три волны первичной степени. Крайний важный медвежий рынок 1929 – 1942 годов, видимо, находится на направленном вверх одинарном зигзаге.

- Активное монетарное стимулирование, вероятно, даст модели наклон вверх и вперед, что показано пунктирной линией.

- Растяжение третьей волны циклической степени, разворачивавшейся с июня 1949 года по январь 1960 года (послевоенный бычий рынок), не должно быть пробито. Таким образом, нижний предел не ложен быть далек от 500.

- Беннеровское правило фиксированной периодичности было применено к первичным максимумам и минимумам – помеченным как А, В и С.

Заключение

Скорее всего, закономерность Фибоначчи показывает себя на финансовых рынках и другими, до настоящего момента не найденными способами. Методы, которые были приведены в данной статье, лишь призваны вовлечь новых волновых аналитиков и направить их в нужное русло. Мы надеемся, что выполнили данную миссию. Конечно. Мы еще более подробно рассмотрим анализ отношений волн, понимая всю его сложность и также осознавая его точность и относительную легкость в применении. Мы абсолютно уверены , что анализ отношений волн – это достаточно важный и мощный инструмент, который может помочь волновому аналитику делать максимально точные прогнозы. А будущее аналитики на финансовых рынках возможно и стоит за анализом отношений, самое главное – изучать данный анализ, совершенствовать его и заниматься сферой расширения области его применений.