Average True Range или ATR — индикатор волатильности, созданный Уэллсом Уайлдером в 1978 году. Он не прогнозирует куда пойдет цена, но помогает трейдерам оценивать активность рынка, рассчитывать оптимальные значения стоп-лоссов и определять моменты для ручного входа или выхода из сделки.

В этой статье разберемся, как работает ATR, и как его применять. Будет сделан упор на фондовый рынок. Покажем реальные графики акций и проанализируем торговые ситуации.

Описание индикатора ATR

ATR — индикатор волатильности, то есть изменчивости цены актива в единицу времени. Данный показатель важно анализировать для понимания рисков и потенциальной прибыли в сделках. Чем сильнее амплитуда графика, тем чаще будут срабатывать стоп-лоссы. Но, с другой стороны, на значительных колебаниях можно неплохо заработать. Вот понимание самыми простыми словами: если свечи маленькие и с короткими хвостами, значит, волатильность низкая.

«Average true range»в переводе означает «средний истинный диапазон».

ATR — это осциллятор. Он выводится в отдельном окошке под графиком и выглядит как линия, которая растет при увеличении волатильности и снижается на затишье. ATR — индикатор не для идентификации тренда или боковика. По его значениям можно судить, маленькими или большими были последние свечи относительно своего типичного размера для конкретного актива.

Индикатор создавался для среднесрочной торговли на фьючерсном рынке. Исходный таймфрейм — D1. Сегодня ATR успешно используют при спекуляциях валютными парами и криптой. Он нужен прежде всего для оценки силы движений, произошедших в течение суток, то есть современные трейдеры продолжают использовать ATR преимущественно на дневных графиках.

По поводу применения на акциях существуют разногласия. Проблема в том, что на фондовом рынке, в особенности на американском, часто возникают ценовые разрывы между сессиями — гэпы. Когда график сильно прерывистый, информация любых индикаторов искажается. Однако ATR точно подойдет для анализа движений фондовых индексов. На их графиках гэпы редкие и несильные.

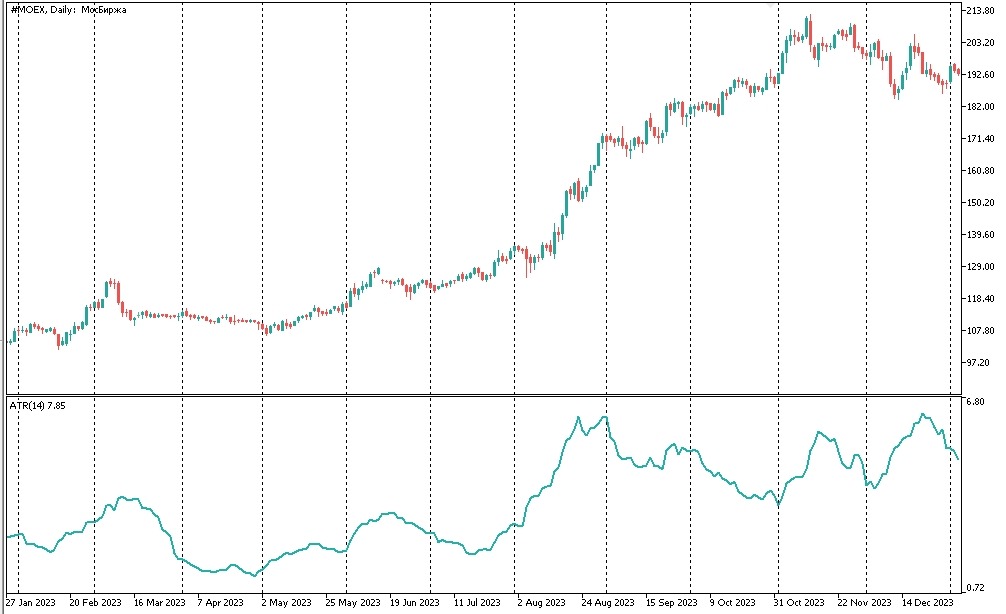

АТР на дневном графике индекса Московской биржи за весь 2023 год

Формула расчета

После своего создания индикатор ATR проходил проверку на разном количестве дневных свечей. Автор (Уэллс Уайлдер) остановился на значении 14. Этот параметр спустя и 50 лет не меняют.

Сначала вычисляется «истинный диапазон» (True Range, TR) для каждой свечи. Это наибольшее из трех значений по модулю:

- текущий High минус текущий Low;

- текущий High минус предыдущий Close;

- текущий Low минус предыдущий Close.

Затем рассчитывается среднее значение TR за 14 дней.

ATR = (Предыдущий ATR × (n−1) + Текущий TR) / n, где n = 14.

Интерпретация значений

ATR измеряется в тех же единицах, что и цена актива, для которого он рассчитывается. Например, для российских акций значения будут выражены в рублях, а для фондовых индексов — в пунктах. Основная цель ATR — показать средний диапазон колебаний цены за какой-то период времени. То есть итоговые данные представляют собой абсолютную величину волатильности актива.

Нельзя говорить о сравнении показаний индикатора для разных финансовых инструментов. Например, для акции ценой $10 значение 1.5 — близкое к экстремальному, а для бумаги за $100 — очень малое.

При анализе смотрят, в какой части окна находится линия осциллятора: в нижней или в верхней. Когда она пересекла среднюю зону, можно говорить, что последние свечи были крупнее типичных для рассматриваемого актива, то есть волатильность растет.

Важно понимать, что низкие значения ATR не всегда указывают на флет. Даже наоборот, когда линия осциллятора стелется «по дну» окна, по активу может присутствовать устойчивый безоткатный тренд.

Низкое значение ATR на стабильном тренде. Индекс S&P 500 в 2024 году, таймфрейм D1

Применение ATR на фондовом рынке

- Визуальная оценка возросших рисков. Линия осциллятора, прошедшая средний уровень говорит об увеличении амплитуды графика, крупных телах и длинных хвостах недавних свечей.

- Визуальная оценка силы тренда. Чем круче идет линия ATR вверх, тем решительнее настроены покупатели.

- Расчет оптимальных уровней стоп-лоссов. При разной волатильности расстояние до SL меняется. Чтобы избежать преждевременного закрытия позиции из-за рыночного шума, для среднесрочной сделки стоп обычно выставляется на расстоянии от 1 × ATR до 2 × ATR. На фондовом рынке индикатор не используется для определения величины тейк-профита, потому что акции стремятся держать максимально долго.

Торговые стратегии с использованием АТР

1. Стоп-лосс на основе ATR. Пример: если значение осциллятора 10 пунктов, SL размещают на расстоянии 2 × ATR, то есть 20 пунктов от цены входа. Такой метод позволяет защититься от ложного срабатывания стопов при возросшей подвижности рынка.

2. Пробой канала волатильности. При выходе цены за пределы диапазона, равного ATR × коэффициент (например, 1.5), можно открывать позицию в направлении пробоя.

3. Стратегия «Тихая зона» или «Дно». Когда ATR достигает минимума, трейдеры готовятся к резкому движению. Сделки открываются при росте объема и пробое уровней.

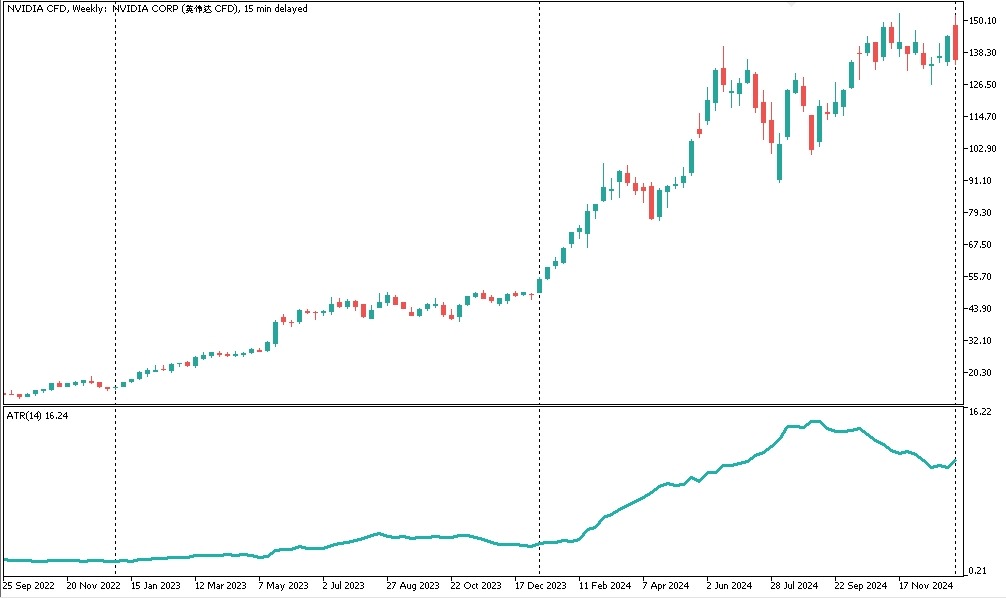

Пробой флета по акциям Nvidia в декабре 2023 года при подъеме ATR с низких значений

4. Контртрендовая стратегия. Когда рынок становится слишком волатильным (высокое значение ATR), это может быть признаком возможной коррекции. Допустимо пробовать входить против текущего тренда.

5. Скальпинг. Высокие значения ATR говорят о длинных дневных свечах, значит, внутри них происходят амплитудные движения. Можно перейти на пятиминутки и попробовать открывать краткосрочные сделки длительностью в час-два. Сам ATR при торговле на младших таймфреймах использоваться не будет.

Подробнее про скальпинг как стратегию можно прочесть тут.

6. Комбинирование с другими индикаторами. Отдельно по ATR не торгуют. Этот осциллятор дает подтверждающие сигналы для трендовых индикаторов, таких как Parabolic SAR.

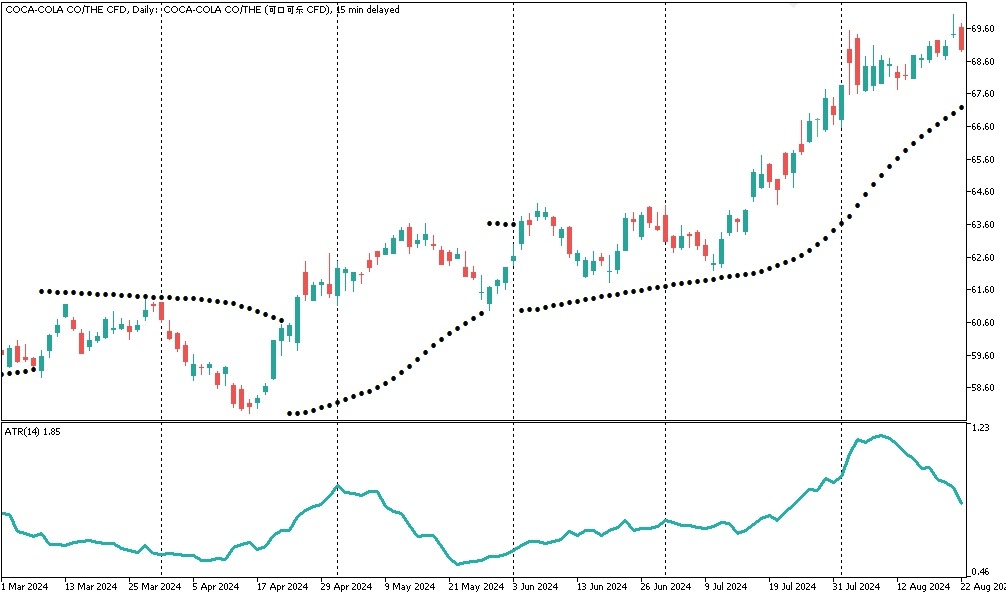

Главный сигнал — перескок Parabolic SAR через график. Подтверждающий — рост ATR. График Coca-cola в 2024 году

Отличие ATR от других индикаторов волатильности

Для оценки волатильности трейдеры чаще всего используют три других индикатора: Bollinger Bands, Standard Deviation и Chaikin Volatility.

- ATR фокусируется на абсолютной величине разброса цены, тогда как остальные ориентированы на относительные показатели волатильности в сравнении со средними значениями.

- ATR лучше всего проявляет себя на динамичных рынках с сильными трендами. А Bollinger Bands эффективнее работает во флете.

- ATR менее подвержен влиянию случайных ценовых всплесков, поскольку применяет три типа измерений (разница между максимумом и минимумом, разница закрытия текущего и предыдущего дня).

Преимущества и ограничения индикатора

Советы по эффективному использованию ATR

2. Попробуйте поэкспериментировать с параметром 14. Для более активных рынков его можно уменьшить, а для менее волатильных — увеличить.

3. Учитывайте новостной фон. Важно понимать, что высокие значения ATR не обязательно указывают на начало нового тренда. Часто это бывает краткосрочным всплеском волатильности.

4. Тренируйте насмотренность. ATR дает неоднозначные сигналы. Для успешного использования индикатора придется нарабатывать опыт.

Заключение

ATR — индикатор волатильности для использования на таймфрейме D1. Основные применения в трейдинге: понимание возросшего уровня риска, увеличение стоп-лосса, уменьшение обычного торгового объема. ATR необходимо задействовать в связке с другими индикаторами. Он не подходит для построения изолированных стратегий, являясь вспомогательным инструментом анализа графиков. На показания ATR смотрят далеко не все трейдеры, нормальное решение — вовсе отказаться от его использования.